関連動画

どうも千日です。本日、機構債の表面利率が発表されたので、予想を更新します。前月から0.04ポイント下落の0.30%となりましたので、フラット35の金利は同じ幅だけ下がる見込みです。

新型コロナウイルスの感染拡大に対する中国政府の対応を受けて、経済への懸念が和らいできました。米国の債券市場では債券価格は下落、長期金利は上昇しました。

しかし、中国に生産拠点を置く大手自動車メーカーは中国工場の操業停止によって部品供給が止まり中国国外の生産にも影響が出る可能性があることを公表し再び下がり始めています。

これが住宅ローンフラット35の金利にどう影響していくのか?解説します。

関連動画~金利予想youtubeはリアルタイムに更新しますので、チャンネル登録をおススメします。さらに🔔マークをオンにすると情報を見逃しません。

【金利予想】コロナショックで2020年4月の住宅ローン金利はどうなる?|千日太郎youtube動画

また、最新の日米金利動向については下記ページで毎日更新しています。

フラット35の2020年3月金利予想は前月から0.04ポイント下がる

買取型確定

| フラット35買取型 3月 |

団信込み | 団信抜き |

| 10年~20年 | 1.19% | 0.99% |

| 21年~35年 | 1.24% | 1.04% |

保証型予想

2020年から先の予想についてはこちらをどうぞ。長いレンジの予想についても、概ね私の予想に近いところで推移しています。

また、こちらは住宅ローンの新規借入、借り換えの参考にしてください。

- 2020年長期金利の不安定な局面にフラット35の申込が増えるのはなぜか?

- 2020年に住宅ローン実行予定の人が今からやっておくべきことは?

- 2020年の住宅ローンは変動か固定か?公認会計士として答えます

千日はフラット35の金利をどうやって予想している?

予想の前提としてフラット35の金利がどうやって決まっているのか?について、5分ほどのYouTube動画にしました。動画での図と言葉での解説が理解しやすいと思います。

機構債の表面利率から翌月のフラット35金利が予想できる|youtubeへ

フラット35の「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

この機構債の表面利率が発表されるのは毎月20日ごろなので、前月の20日ごろの長期金利が予想できれば、翌月のフラット35金利が予想できます。

新型コロナウイルスの懸念は和らぎ下がる前の水準に戻る?

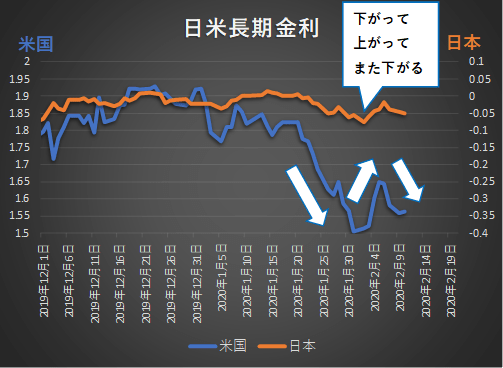

冒頭のグラフは日米の長期金利を並べたものですが、日本の長期金利の動きは米国と比べると小さかったですね。これは日本の長期金利のベースがそもそも低いからでもあります。

米国1.5%のときに日本は-0.05%ですから。そこでこちら、日本の長期金利のみをクローズアップしたものです。

1月23日ごろから急降下したのですが、機構債の表面利率が発表されたのは1月22日でしたから、2月のフラット35金利には新型コロナウイルスの懸念によって金利が下がったことは反映されなかったということです。

仮に今後、長期金利が回復していき、新型ウイルスの蔓延リスクで金利が下がる前の水準に戻ったとすれば、2月と同じくらいの金利になります。

しかし、7日からは再び下がってきていますね。これは冒頭でも書いていますが、長引く感染拡大が中国の経済活動にダメージを与えるばかりか、中国を生産拠点とする世界的な大手メーカーの業績にも影響しそうだからです。

では、今後さらに下がるか?というとそれは無いでしょう。金融市場というものは現時点の混乱はさておいて、将来どうなるのか?という見込みを織り込んで価格(金利)が決定されます。つまり、大方の人が予想して「下がるだろう」と考えている要素はすでに現時点の金利に反映されているのです。

新型コロナウイルスの脅威はいずれ収束し、金利はもとの水準に戻るでしょう。ただ、今回の経済的なダメージは正常化に対する重しになりそうです。

機構債の表面利率が発表される時点の長期金利に注目

こちら、過去5カ月のフラット35と10年国債利回りの推移をグラフにしました。

| 推移 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

|

10年国債利回り |

-0.22% |

-0.15% |

-0.09% |

-0.01% |

0.00% |

-0.05% |

|

機構債(参考) |

0.15% |

0.21% |

0.26% |

0.33% |

0.34% |

0.30% |

|

フラット35 |

1.11% |

1.17% |

1.21% |

1.27% |

1.28% |

1.24% |

10年国債利回りの前日の終値は-0.05ポイント下がり、機構債の表面利率は0.04ポイント下がりました。フラット35買取型も0.04ポイント下がり、1.24%になるでしょう。

まとめ~直前月に金利が下がったからといって安心は禁物

今後、住宅ローンの実行までの間に、どんな事件が起こりそれに市場がどう反応するのか?正確に予想することはまず不可能です。

その点フラット35については、2月20日の長期金利の水準で3月の金利がほぼ決まるため、20日~月末までの金利変動リスクを回避できるのはありがたいですね。さらに、フラット35は長期金利の上昇局面では、金利の上昇を抑えてくれることが分かっています。

参考動画

2020年長期金利動向とフラット35金利動向の関係をわかりやすく解説|千日太郎youtube動画

マスクが不足して法外な価格で売買されたり、私たちの生活はまだ正常になったわけではありませんが、金融マーケットは被害が想定内と判断した瞬間に将来の見込みを反映して動きます。

基本的にマーケットの金利動向は、必ずしも普通に生活しているわたし達の感覚と同じとは限りません。

金融情勢が不安定な今、フラット35で審査を通しておくことは、高い金利で住宅ローンをかりなければならなくなるリスクから保険になると思います。

2020年は住信SBIネット銀行のフラット35(保証型)が低金利

参考までに、これまでのフラット35の買取型と保証型の金利推移を取りました。頭金1割、団信加入、借入期間21年~35年をベースとしています。

保証型の金利は頭金1割、団信加入で業界最低金利の住信SBIネット銀行のフラット35(保証型)の金利をとっています。

| 2019年 | フラット35(買取型) | 住信SBI保証型 |

|---|---|---|

| 7月 | 1.18% | 1.05% |

| 8月 | 1.17% | 1.05% |

| 9月 | 1.11% | 1.00% |

| 10月 | 1.11% | 1.00% |

| 11月 | 1.17% | 1.06% |

| 12月 | 1.21% | 1.11% |

| 2020年 | フラット35(買取型) | 住信SBI保証型 |

|---|---|---|

| 1月 | 1.27% | 1.19% |

| 2月 | 1.28% | 1.20% |

| 3月 | 1.28% | 1.20% |

団信加入であれば、同じ頭金で保証型が低金利となります。その中で最低金利は住信SBIネット銀行のフラット35(保証型)です。

頭金を2割にすればさらに低金利で、全疾病保障の団信が金利上乗せナシで付帯し、WEB上で審査から契約まで行うことができます。

借り換えと団信不加入ならアルヒスーパーフラット

フラット35の金利には団信の保険料が込みとなっており、団信不加入とする場合は団信込みの金利から0.2%の引き下げとなります。

しかし、アルヒスーパーフラットに限っては0.28%の引き下げとなるため、団信不加入ならばアルヒスーパーフラットが最も低金利で借りられるのです。

冒頭にも出しているように、まるで変動金利のような低金利ですが、これが固定金利です!次のような人にはとくにおススメです。

- 健康上の理由で団信に加入できない人。

- 30代前半で団信よりも一般の生命保険の方が割安な人。

- 独身でマンションを買うので、そもそも団信の必要性がない人。

WEBでも簡単に申し込めます。

アルヒには直接取材しておトクな利用法を中の人から聞いてきました。

アルヒと住信SBIアナタはどっち?

単純に金利だけでアルヒか住信SBIかを決めることはできません。両者で大きく違うのは団信の条件や保障内容です。

|

健康状態が良好で一般の団信に加入できる? |

|||

|

YES |

NO |

||

|

家系的に若いときのがんや生活習慣病にリスクを感じている? |

↓ |

||

|

YES |

NO |

↓ |

|

|

そのため既に手厚い医療保険に入っている? |

↓ |

↓ |

|

|

YES |

NO |

↓ |

↓ |

| 住信SBI保証型 |

住信SBI保証型とARUHIスーパーフラット両方OK |

ARUHIスーパーフラット | |

SBIマネープラザではアルヒのスーパーフラットと住信SBIネット銀行のフラット35(保証型)の両方相談が可能!

アルヒか住信SBIか迷っている方は、SBIマネープラザがおススメです。アルヒの代理店でもありますので、アルヒスーパーフラットと住信SBIネット銀行フラット35(保証型)の二つの商品を両方取り扱っています。

住宅ローンのプロが二つの商品をシミュレーションして無料で相談に乗ってくれます。

私もフラット35を借りるにあたって、この無料相談を利用しました。

頭金が無い場合は「買取型」楽天銀行のフラット35「変動と固定」

保証型は最低でも1割の頭金に加えて、2.2%の融資手数料が必要です。手持ちの貯金が無い人にとっては、金利の安さよりも頭金不要で融資手数料が安いフラット35ですね。

そうなると、楽天銀行の買取型で、「変動と固定」という商品がおすすめです。

- 1割の頭金に相当する部分を楽天銀行が変動金利で融資してくれます。

- 融資手数料は1.1%(税込み)と約半額になります。

普段から楽天銀行のサービスを利用している人にとっては、さらに会員ステージが1ランク上がるという特典があります。これによって、スーパーVIPの特典が受けられるとさらにおトク度が上がりますね。

- 2020年2月19日機構債の表面利率が発表され、予想を更新しました。

以上、千日のブログでした。

《あとがき》

新しい本の発売が開始となりました。タイトルは住宅ローンで「絶対に損したくない人」が読む本です!

住宅ローンで損しないための方法についてプロの視点から解説しています。

2020年2月5日

毎月更新!千日太郎の金利先読み住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- 新型コロナウイルスで2020年3月の住宅ローンの金利はどうなるか?答えます

- 住み替えの住宅ローンなら新居選びも売却も有利になるフラット35がお勧めです

- 住宅ローンは変動か固定か?絶対に後悔しない住宅ローン金利タイプの選び方

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- フラット35を賃貸目的の投資物件に使うのは不正です!騙された方も詐欺の犯人に⁉

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています