フラット35の金利は10月が底になる

最新予想

住宅ローン金利予想 カテゴリーの記事一覧 - 千日のブログ 家と住宅ローンのはてな?に答える

どうも千日です。2019年10月のフラット35金利を決める機構債の表面利率が発表されました。0.15%で9月から横ばいとなっていますので、フラット35の金利もまた、9月から横ばいとなるでしょう。

フラット35の金利は8月から9月にかけて0.06%下がり、目下のところ史上最低金利を記録しています。

10月はその9月と同じ水準と予想し、ほぼ的中しました。

買取型実績

| フラット35買取型 10月 |

団信込み | 団信抜き |

| 10年~20年 | 1.06% | 0.86% |

| 21年~35年 | 1.11% | 0.91% |

保証型実績

| フラット35保証型 10月 |

団信込み | 団信抜き | Sの当初5年又は10年 | 頭金 |

| 住信SBI保証型90% |

1.00% | 取扱なし | 団信込み0.75% | 1割 |

| 住信SBI保証型80% | 0.92% | 取扱なし | 団信込み0.67% | 2割 |

一定の頭金を入れることで、35年の超長期固定金利でも1%を切る金利がデフォになってきています。住宅ローン減税で1%が所得税等から返金されますので、確実に儲けになります。

そして、消費税の増税後に購入した人は住宅ローン減税の期間が3年延長となります。

- 固定金利が1%未満に下がっている!

- 住宅ローン減税が3年延長!

この2つで、むしろ増税後の方がおトク度が上がるという現象になっていますね。ただし、千日としては、今の金利水準が底ではないかと見ています。さらに2020年から先の予想についてはこちらをどうぞ。

日銀の金融緩和政策は予想通りの現状維持

20日に発表された住宅金融支援機構の機構債表面利率が前月から横ばいになった理由の一つとして、その前日19日の日銀金融政策決定会合の結果が「現状維持」だったことがあると思います。

後述しますが、フラット35の金利は機構債の表面利率に連動し、機構債の表面利率は発表時点の長期金利(10年国債利回り)の影響を強く受けます。

そして、長期金利は中央銀行の金融政策の動向の影響を強く受けるのです。

欧米主要国の金融政策決定会合では、米国が7月に続き0.25%の利下げ、欧州中央銀行でも小幅な利下げと量的緩和の再開を決めたので、日銀も?と注目されていました。

日銀は追加緩和=政策金利の引き下げを温存している

ただ、日本は米国が金利を上げた当時も政策金利を上げずにマイナス金利政策を続けてきたことで民間銀行の利益がかなり圧迫されています。黒田総裁はさらなる利下げも選択肢としてあると言ってますが、本当にヤバイ時に備えてもう少し温存しておきたいというのが本音でしょう。

長期金利はリスクオフの流れから一時的にマイナス0.3%を下回るかに見えましたが、今はかなり回復してきています。今はまだその時ではないです。

さらに来月には消費増税が控えているということもあります。5%から8%に上がった時と比較すると、大きな影響は無さそうな気はしますが、意識はしているでしょうね。

温存している利下げの効果は?

ただし、温存しているとは言いながら、既にマイナス0.1%となっている政策金利を下げたところで、どんな影響があるのか?ということなんですよね。

今のところ、考え得る緩和政策というのは皆の想定の範囲内にあって、しかもその効果にさほどの期待が持てない状況なのです。

フラット35「買取型」と「保証型」で金利が違うのはなぜか?

フラット35の金利は現在のところ「買取型」よりも「保証型」の方が低いという傾向があります。

「買取型」も「保証型」も民間金融機関や住宅ローン専門会社で申込をしますが、実質的に融資をしているのは住宅金融支援機構という国の機関だという点は同じです。

なのに、なぜ金利が違ってくるのか?その理由は金利が決まるプロセスが違うからです。

買取型の金利が決まるプロセス

フラット35の「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

なので、長期金利の動向が直にフラット35の金利に反映してきます。

そして債権を最終的に住宅金融支援機構が債権を買い取るので、その金利はどこの金融機関で申し込んでも同じ金利になるのです。

保証型の金利が決まるプロセス

これに対して「保証型」は民間の金融機関や住宅ローン専門会社が直接の債権者となり、それを住宅金融支援機構が保証するという仕組みです。

保証型の場合は、住宅金融支援機構が債権を買い取るということはしません。基本的に債権者は完済するまでその民間金融機関です。

つまり、貸し出し金利はその民間金融機関に儲けが出るように、独自に決めることができるのです。

保証型の場合に金融機関によって金利が違うのはそれが理由です。

ただし、保証型も金融マーケットからその資金を調達しているのですから、国債利回りと連動する傾向がある点では買取型と同じです。

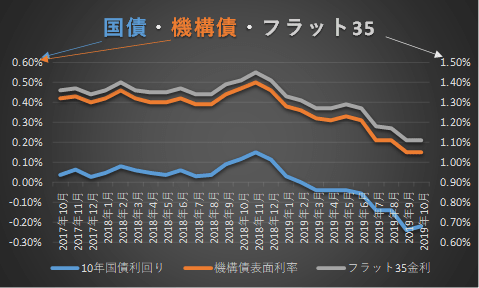

10年国債利回りと機構債表面利率の推移を分析して分かること

実際に長期金利(10年国債利回り)と機構債の表面利率、フラット35の金利が連動しているのか?グラフで直近までの推移を見ると一目瞭然です。まるでなぞったかのように連動していることが見て取れます。

(注)年月は対象のフラット35の適用金利なので、時点としては前月の20日前後の金利です。例えば2019年10月のフラット35に対応する機構債の表面利率の発表は9月20日ですので、9月19日終値の金利をとっています。

10月(9月)の機構債の表面利率が「底」である

しかし、機構債の表面利率と国債利回りは完全に連動するとまでは言えません。

だって機構債はしょせん住宅ローンの債権ですからね。これに対して国債は国に対する債権です。債券という点で類似していますが、完全に同じじゃないということは何となく分かると思います。

そういうことがありますので、機構債の表面利率は10年国債利回りよりも高い利率を付けて募集をするのです。直近5カ月の機構債の表面利率と10年国債利回りの推移をグラフにすると以下のようになります。

| 推移 |

6月 |

7月 |

8月 |

9月 |

10月 |

|

10年国債利回り |

-0.05% |

-0.13% |

-0.13% |

-0.24% |

-0.22% |

|

機構債表面利率 |

0.31% |

0.21% |

0.21% |

0.15% |

0.15% |

まず、基本的に機構債の方が高い金利設定になっています。10年国債利回りはマイナス金利でも取引されますが、機構債の表面利率がマイナスでは誰も買いません。

6月から8月までは長期金利と機構債の表面利率は同じレンジで上下してきていますが、9月に大きなズレが生じています。青い棒グラフが突き抜けていますね。

つまり長期金利が下がっても、機構債の表面利率はもうこれ以上下がらないという「底」は2019年9月の0.15%だということです。

10月は長期金利が上がりましたけど、機構債の表面利率は横ばいです。これは機構債については、まだ底から脱していないことを意味します。

2019年フラット35の金利推移

参考までに、2019年のフラット35の金利の推移を取りました。頭金1割、借入期間21年~35年をベースとしています。

| 頭金1割で21~35年 | フラット35(買取型) | フラット35(保証型) |

|---|---|---|

| 1月 | 1.33% | |

| 2月 | 1.31% | |

| 3月 | 1.27% | |

| 4月 | 1.27% | |

| 5月 | 1.29% | |

| 6月 | 1.27% | |

| 7月 | 1.18% | 1.05% |

| 8月 | 1.17% | 1.05% |

| 9月 | 1.11% | 1.00% |

| 10月 | 1.11% | 1.00% |

買取型は6月までは1.3%前後で推移していますが、7月を境として大きく下げていますね。

そして注目は保証型です。従来の保証型は頭金2割以上というものが中心だったのですが、7月を境として1割の頭金でも大きく金利を下げる銀行が出てきています。

以上、千日のブログでした。

- 9月29日に買取型の金利実績が公表されたので、更新しました。予想的中です。

《あとがき~11月に第2回の無料セミナー開催》

8月に続きまして、11月にも関西で千日太郎の住宅ローン無料セミナーを行うことになりました!参加された方にはもれなく著書をプレゼント、予約優先で無料の個別相談も行います。

第2弾です!

実をいうと住宅ローンセミナーは何度か単独でやったことがあったのですが、それなりの場所に会場を確保するだけでも結構なお金がかかるので、一度断念しているんですよ。

三井不動産リアルティ㈱とコラボするということで、コスト面はクリアされているのでこれを恒例にしていきたいですね。

また詳細が決まりましたら、当ブログで公開しますのでぜひ来てくださいね!

2019年10月1日

毎月更新!千日太郎の金利先読み住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- 頭金で金利が下がるフラット35(保証型)一番おトクな頭金は何割か?シミュレーションしてみた

- 住み替えの住宅ローンなら新居選びも売却も有利になるフラット35がお勧めです

- 住宅ローンは変動か固定か?絶対に後悔しない住宅ローン金利タイプの選び方

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- 住宅ローンを借りるなら引渡しと融資実行は月末にすべきたった1つの理由

- フラット35を賃貸目的の投資物件に使うのは不正です!騙された方も詐欺の犯人に⁉

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています