フラット35の「住宅ローンの金利」としての下限と今後上がる分水嶺となる長期金利の水準は?

関連動画

最新予想

住宅ローン金利予想 カテゴリーの記事一覧 - 千日のブログ 家と住宅ローンのはてな?に答える

どうも千日です。2019年11月のフラット35金利を決める機構債の表面利率が20日発表され0.21%と前月から0.06%上がりました。前半ではフラット35の金利はおおむね横ばいと予想していましたが、機構債と同じ幅の0.06%上がりそうですね。そして、10月30日に買取型が11月1日に保証型が確定しました。

買取型確定

| フラット35買取型 11月 |

団信込み | 団信抜き |

| 10年~20年 | 1.12% | 0.92% |

| 21年~35年 | 1.17% | 0.97% |

保証型確定

| フラット35保証型 11月 |

団信込み | 団信抜き | Sの当初5年又は10年 | 頭金 |

| 住信SBI保証型90% |

1.06% | 取扱なし | 団信込み0.81% | 1割 |

| 住信SBI保証型80% |

0.98% | 取扱なし | 団信込み0.73% | 2割 |

フラット35の金利予想はこの表面利率が上がるか?下がるか?を予想をするのですが、機構債の表面利率は発表された時点の長期金利の影響を受けます。

ただし、2019年11月については、長期金利に少々の上下があっても、フラット35の金利にはヒットしないのではないか?と考えています。

さらに2020年から先の予想についてはこちらをどうぞ。

また、こちらは住宅ローンの新規借入、借り換えの参考にしてください。

フラット35の金利の下限は何パーセントなのか?

もちろん大原則として、金融マーケットの長期金利が上がれば住宅ローンの金利も上がりますし、逆に長期金利が下がれば住宅ローンの金利も下がるものです。

住宅ローンを貸す金融機関は金融マーケットから資金を調達してわたし達に貸しているからです。

しかし、その変動幅には下限というものが存在します。金融マーケットでは長期金利がマイナスになっていますが、金融機関がわたし達にお金を貸すときの金利は、絶対にゼロ以下にはならないということですね。

これは特に説明しなくても分かると思います。

そして、実際の住宅ローンの下限はゼロ%よりも上のところにあります。今日はフラット35の金利の下限がどこにあるのか?ということを分かりやすく解説しますね。

フラット35金利が長期金利(国債利回り)と連動する理由

まず、前提条件として、フラット35の金利がどうやって決まっているのか確認しておきましょう。フラット35の融資スキームには「買取型」「保証型」の2つのタイプがあります。

「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

なので、長期金利の動向が直にフラット35の金利に反映してきます。

「保証型」は民間の金融機関や住宅ローン専門会社が直接の債権者となり、それを住宅金融支援機構が保証するという仕組みです。

保証型の場合は、住宅金融支援機構が債権を買い取るということはしません。基本的に債権者は完済するまでその民間金融機関です。

つまり、貸し出し金利はその民間金融機関に儲けが出るように、独自に決めることができるので、金融機関によって金利や条件が違うのはそれが理由です。

ただし、保証型も金融マーケットからその資金を調達しているのですから、国債利回りと連動する点では買取型と同じです。

機構債の表面利率はマイナスにならないの?

これまでの長期金利とその時の機構債の表面利率を比較すると次のようになります。

|

機構債の発表日 |

10年国債利回り(長期金利) |

機構債の表面利率 |

フラット35(買取型) 借入期間21~35年 |

|

|---|---|---|---|---|

|

5月22日 |

-0.05% |

0.31% |

6月 |

1.27% |

|

6月19日 |

-0.13% |

0.21% |

7月 |

1.18% |

|

7月19日 |

-0.13% |

0.21% |

8月 |

1.17% |

|

8月21日 |

-0.24% |

0.15% |

9月 |

1.11% |

|

9月20日 |

-0.22% |

0.15% |

10月 |

1.11% |

10年国債利回り(長期金利)がマイナスになっているのですが、機構債の表面利率はプラスで推移しています。

じゃあ、10年国債利回り(長期金利)がさらに下がったら、機構債の表面利率がマイナスになることがあるの?と思うのですが、そういうことはありません。

利回りと表面利率の違い

その理由の一つに「利回り」と「表面利率」の違いがあります。以下のような債券を例にして解説しますね。

- 10年債

- 額面100円

- 表面利率1%

100円に対し、1年に1円、10年で累計10円の利息と10年後の満期に100円返ってきます。100円の投資に対して1年平均で1円のリターンですから、利回りは1÷100=1%です。表面利率と利回りが同じになります。

この債券を120円で買ったとしたら、10年で累計10円の利息と10年後の満期には100円返ってきます。10円の利息(インカムゲイン)がありますが、満期で20円損(キャピタルロス)します。120円の投資に対して1年平均でマイナス1円のリターンですから、利回りは-1÷120=-0.83%です。

債券の価格が上がると長期金利がマイナスになるカラクリです。

国債と機構債の表面利率と利回りを比較

なので、国債と機構債で表面利率(券面利率)と価格、利回りを並べてみれば一目瞭然なのです。

【国債と機構債の表面利率と価格、利回り】

|

債券 |

表面利率 |

価格(円) |

利回り |

|---|---|---|---|

|

10年国債 |

0.10% |

102.86 |

-0.19% |

|

20年国債 |

0.30% |

101.66 |

0.21% |

|

30年国債 |

0.40% |

100.46 |

0.38% |

|

機構債(平均融資期間32.4年) |

0.15% |

100.00 |

0.15% |

(注)国債は2019年10月10日、機構債は2019年9月20日のデータです。

機構債の売り出し価格は100円で固定されているので、表面利率=利回りです。その年数ではフラット35のここ最近の平均融資期間32.4年ですから、30年国債に近いです。

30年国債の利回りは0.38%なので、年数だけで言えば0.38%位が妥当ということになるのですが、それに対して機構債の0.15%はかなり低い利回りになっています。

同じ年数の国債よりも低い利回りになっているのですから、9月20日よりも低い表面利率で機構債を売り出すということは考えにくいです。そもそも購入する投資家がいなければフラット35を貸すことが出来なくなってしまうからです。

つまり、9月と10月の機構債の表面利率が底であり、だとするならば今のフラット35金利が底だと言えるのです。

長期金利が何パーセントに上がればフラット35の金利は上がるか?

今が底だとするならば、今後どこまで長期金利が上がったら、フラット35の金利が連動性を取り戻して上がるのか?という点が気になりますよね。

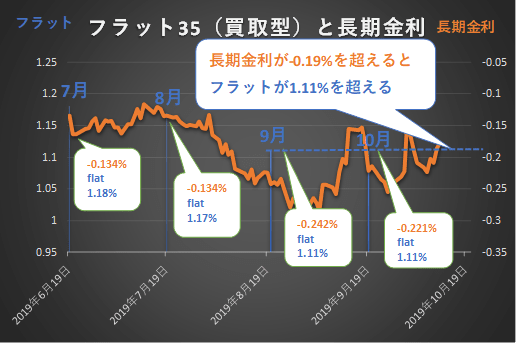

こちら、過去4カ月のフラット35と10年国債利回りの推移をグラフにして分析しました。

| 推移 |

7月 |

8月 |

9月 |

10月 |

11月 |

|

10年国債利回り |

-0.134% |

-0.134% |

-0.242% |

-0.221% |

-0.19%を超え-0.16% |

|

フラット35 |

1.18% |

1.17% |

1.11% |

1.11% |

1.17%と予想 |

|

機構債(参考) |

0.21% |

0.21% |

0.15% |

0.15% |

0.21%になった |

8月までは長期金利と機構債の表面利率は同じレンジで上下してきていますが、9月に青い棒グラフが突き抜けていますね。つまり長期金利が下がっても、フラット35金利はもうこれ以上下がらないという「底」は2019年9月にあってそのときの金利は1.11%だということです。

逆にこのグラフのフラット35の1.11%は長期金利では-0.19%になっています。ということは、長期金利が-0.19%よりも上がったとしたら、フラット35は底を脱出して再び上がり始めるという仮定を立てることができますね。

もし、そうなるとしたら、10月21日に予定している機構債の表面利率も上がっているはずです。もし上がるとすれば、直前の0.15%よりも高くなっているはずと予想しています。

これは20日に明らかになっていますね。10年国債利回りは-0.16%と、分水嶺の-0.19%を0.03%上回っています。ただ、機構債の表面利率は0.21%と前月よりも0.06%上がっているので、ちょっと上がり過ぎになっているのが今回の結果です。

2019年フラット35の金利推移

参考までに、2019年のフラット35の金利の推移を取りました。頭金1割、借入期間21年~35年をベースとしています。

| 頭金1割で21~35年 | フラット35(買取型) | フラット35(保証型) |

|---|---|---|

| 1月 | 1.33% | |

| 2月 | 1.31% | |

| 3月 | 1.27% | |

| 4月 | 1.27% | |

| 5月 | 1.29% | |

| 6月 | 1.27% | |

| 7月 | 1.18% | 1.05% |

| 8月 | 1.17% | 1.05% |

| 9月 | 1.11% | 1.00% |

| 10月 | 1.11% | 1.00% |

| 11月 | 1.17% | 1.06% |

買取型は6月までは1.3%前後で推移していますが、7月を境として大きく下げていますね。

そして注目は保証型です。従来の保証型は頭金2割以上というものが中心だったのですが、7月を境として1割の頭金でも大きく金利を下げる銀行が出てきています。

以上、千日のブログでした。

《あとがき》

台風19号が近づいてきているとのことですが、天気はいたって穏やか、嵐の前の静けさというものでしょうか。

2019年10月11日

毎月更新!千日太郎の金利先読み住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- 住み替えの住宅ローンなら新居選びも売却も有利になるフラット35がお勧めです

- 住宅ローンは変動か固定か?絶対に後悔しない住宅ローン金利タイプの選び方

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- フラット35を賃貸目的の投資物件に使うのは不正です!騙された方も詐欺の犯人に⁉

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています