2025年12月3日公開

どうも千日です。2025年は、まさに変動金利アラートの年が本格的にスタートしたタイミングと言ってよさそうです。12月1日の植田総裁の記者会見をきっかけに、長期金利が一気に急上昇しました。市場全体が、12月の利上げをかなり高い確度で織り込み始めたからです。

この記事では、記者会見の発言を、利上げ方向に傾いたタカ派的な内容と、慎重姿勢を示すハト派的な内容に整理して解説します。そのうえで、今後の変動金利がどこまで上がり得るのか、住宅ローン利用者の目線で整理していきます。

千日太郎のYouTubeチャンネルでは、こうした新しい材料が出たときにリアルタイムで状況を解説します。チャンネル登録して最新情報を見逃さないようにしてください。

また、最新の日米金利動向については下記ページで毎日更新しています。

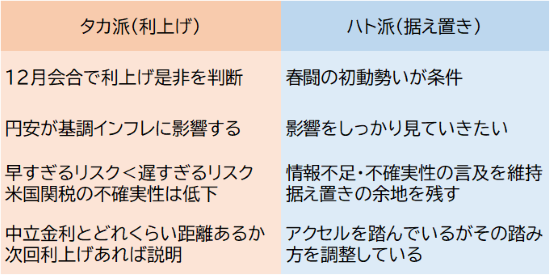

- 植田総裁会見はタカ派4つ+ハト派カウンターのセット構造

- タカ派1:12月会合で利上げの是非を判断するというメッセージ

- タカ派2:円安リスクを正面から認め始めた

- タカ派3:遅すぎるリスクを重視する方向へのシフト

- タカ派4:中立金利との距離を説明する姿勢

- ハト派メッセージ:アクセルを踏みつつ踏み方を調整している

- 利上げをサプライズにしないための地ならし

- 三菱UFJ方式の変動金利引き上げは他行にも波及するか

- 今後1年間で変動金利はどこまで上がるか

- 植田総裁のスタンスと長期金利の今後

- 住宅ローン利用者が押さえるべき3つのポイント

植田総裁会見はタカ派4つ+ハト派カウンターのセット構造

今回の会見を通して見えるのは、基本姿勢としては利上げ方向にかなり傾いている一方で、「まだ決めたわけではない」という逃げ道もきちんと残している構図です。

タカ派寄りのメッセージは大きく4つに整理できます。

- タカ派1:12月会合で利上げの是非を判断する意思表示

- タカ派2:円安が基調的なインフレに与えるリスクを認めた

- タカ派3:早すぎるリスクより遅すぎるリスクを重く見る姿勢

- タカ派4:利上げがあれば中立金利との距離をはっきり示したいという発言

これに対して、「材料はまだ出そろっていない」「不確実性は依然として大きい」「アクセルを踏みながら踏み方を調整している段階」といったハト派的な補足が必ずセットで付いてきます。学者らしく、自分の考えにも批判的な検証を当てながら話している印象です。

タカ派1:12月会合で利上げの是非を判断するというメッセージ

まず一つ目は、12月の金融政策決定会合で利上げの是非を適切に判断すると明言した点です。

これは、12月会合を政策変更の有力候補としてテーブルに正式に載せた、という意味を持ちます。同時に、春闘の賃上げの勢いが重要な条件であること、そしてその材料が現時点で出そろっているとは言っていないことも強調しました。

つまり、利上げのオプションは明確に示した一方で、条件次第では見送る余地も残しているという慎重な言い回しになっています。

タカ派2:円安リスクを正面から認め始めた

二つ目は、為替と物価の関係についてのスタンスが変わりつつあることです。

これまでは為替は政府の所管であり、日銀の直接のターゲットではないという原則論を繰り返してきました。

しかし今回は、円安が一時的なノイズにとどまらず、基調的なインフレに影響を与えるリスクがあるという趣旨の説明をしています。

これは、円安による物価高を金融政策の判断材料として無視しないという宣言に等しいものです。一方で、円安そのものを利上げの引き金とまでは位置付けず、どこまで基調インフレに波及するかを今後慎重に見極めていくという逃げ道も残しており、ここでもタカ派とハト派が同居していることがわかります。

タカ派3:遅すぎるリスクを重視する方向へのシフト

三つ目は、早すぎる利上げと遅すぎる利上げのどちらのリスクを重く見るかという議論です。

利上げには常に二つのリスクがあります。ひとつは、まだ景気に体力がない段階でブレーキを踏みすぎて景気を中折れさせてしまうリスク。もうひとつは、利上げの開始が遅れすぎて物価が手のつけられないレベルまで上昇し、政策金利を4〜5%といった水準まで急ピッチで引き上げざるを得なくなるリスクです。

前回はこの二つをバランスよく説明していましたが、今回は明らかに遅すぎるリスクの方を時間をかけて説明していました。

また、これまで利上げ見送りの大きな理由の一つだった米国の関税政策の不確実性について、数か月前より不確実性が低下していると明言しています。利上げを邪魔していた「言い訳」が弱くなってきたと言ってよいでしょう。

もっとも、情報不足や不確実性そのものは常に残るという点も指摘しており、もし据え置きを選ぶ場合の説明材料もぎりぎり温存している形です。

タカ派4:中立金利との距離を説明する姿勢

四つ目は、中立金利との距離に関する発言です。

中立金利とは、景気を冷やしも加熱もしないちょうど良い金利水準のことです。現在の政策金利0.5%は、この中立金利に比べて明らかに低いという認識が、市場参加者と日銀の間で共有されています。

この点について植田総裁は、次回利上げがあれば、その時点で中立金利との距離をよりはっきり示したいと述べています。

これは、12月に利上げした後、その水準がまだどれだけ低いのかを改めて説明するつもりだというシグナルであり、利上げにかなり前向きなメッセージだと解釈できます。

ハト派メッセージ:アクセルを踏みつつ踏み方を調整している

一方で、金融政策を車の運転に例えながら、現在はアクセルを踏んでいる状態であり、その踏み方を調整している段階だという説明もしています。

利上げはブレーキ、金融緩和はアクセルと考えると、今回の議論はフルブレーキではなくアクセルを少し緩める調整に近いという位置付けです。

つまり、12月に利上げを行ったとしても、そこから何度も連続で大きく利上げしていくイメージではなく、小刻みにペースを調整する安全運転を志向しているということです。この点は、後で触れる変動金利の上がり方を考えるうえでも重要になります。

利上げをサプライズにしないための地ならし

今回の会見で一貫しているのは、利上げをサプライズにしないという姿勢です。

もし何の予告もなく突然利上げを行えば、日銀がいきなり方針を変えたと受け止められ、円売りと国債売りがさらに加速し、長期金利が乱高下するリスクがあります。

それはそのまま政府の利払い負担を増やし、高市政権の財政運営をむしろ苦しくするブーメランにもなり得ます。

今回の会見は、12月に利上げがあっても驚かないでほしいという予告編のような位置付けです。現状では、むしろ利上げをしない方がサプライズになりかねない状況を、総裁自身が作りにいっているとも言えます。利上げへの地ならしですね。

三菱UFJ方式の変動金利引き上げは他行にも波及するか

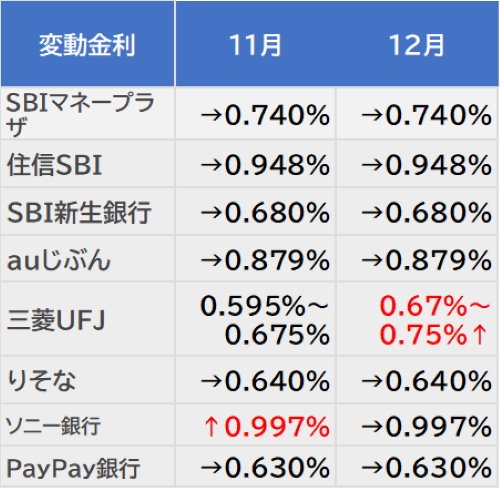

ここからは、住宅ローンの変動金利に焦点を絞ります。12月の大きなトピックは、三菱UFJ銀行が変動金利を0.595%から0.67%に引き上げた点です。上げ幅自体は0.075%と小さいものの、やり方が非常に象徴的でした。

ソニー銀行が基準金利そのものを引き上げて、既存の借り手も含めて一律に金利を上げたのに対し、三菱UFJ銀行は基準金利は据え置き、基準金利からの引き下げ幅を縮小することで、新規に借りる人の金利だけを引き上げる手法をとりました。

この違いは今後のトレンドを考えるうえで重要です。ネット銀行的な発想は基準金利を機動的に動かしやすく、その分既存借入の金利も動きやすくなります。一方、メガバンクは既存借入はしばらく守りながら、新規の条件をじわじわと厳しくしていく傾向があります。

三菱UFJは、これまでも住宅ローン金利で他行に先んじて動き、上げるときも下げるときも先手を打ってきました。そのため、今回のやり方が他行にも波及し、政策金利の利上げ局面で基準金利を上げるだけでなく、同時に引き下げ幅も縮めて新規借入の変動金利水準を一段と押し上げる動きが広がる可能性があります。

今後1年間で変動金利はどこまで上がるか

では、変動金利の上げ幅をどう見積もるべきでしょうか。前提として意識したいのは、次の二点です。

- 政策金利は最低でも1%程度までは上がる余地がある

- 利上げペースは急ピッチではなく、年1〜2回程度の小刻みな利上げになる可能性が高い

現在の政策金利は0.5%で、中立金利の下限は1%程度と見られています。12月に0.25%利上げして0.75%となり、その後1年以内にもう一度0.25%上げて1.0%に到達するシナリオは十分現実的です。

変動金利の基準金利は、基本的には政策金利とほぼ同じ幅だけ平行移動します。

そのため、今の変動金利水準に対してプラス0.25〜0.5%程度までは、1年程度のスパンで十分あり得るレンジとして見ておく必要があります。

さらに、三菱UFJのような引き下げ幅の縮小や、ソニー銀行のように政策とは無関係に先行して基準金利を引き上げる動きが重なると、トータルではプラス0.5%を超える銀行も出てくる可能性があります。

結論として、これから変動金利で借りる人は、現在より最低でもプラス0.5%、場合によってはそれ以上の金利水準を前提にして家計シミュレーションを行っておくことが重要です。

植田総裁のスタンスと長期金利の今後

長期金利の急上昇の背景には、本来の金利水準はもっと高いはずだという見方があり、低い利回りの国債を持ち続けるのはリスクが高いという判断から国債が売られている状況があります。

ここで日銀が、12月に利上げをきちんと実行し、その後のペースについても急ピッチではないと丁寧に説明し、中立金利との距離を市場と共有できれば、一度上がりすぎた長期金利がある程度落ち着いた水準に収束していくシナリオも考えられます。

利上げを全くしないまま放置するより、サプライズにならない形で小刻みに利上げしていった方が、長期金利の暴れ方を抑えやすいというのが千日太郎の見立てです。

住宅ローン利用者が押さえるべき3つのポイント

最後に、住宅ローン利用者として今回の会見から押さえておきたいポイントを三つに整理します。

1. 12月利上げの可能性は高いが、ペースはアクセル調整レベル

12月利上げの可能性はかなり高いと見られますが、それは急ブレーキではなくアクセルを少し緩める程度の調整です。

一度に変動金利が大きく跳ね上がるイメージではありません。ただし、年1〜2回、合計でプラス0.5%程度までの上昇は十分想定しておくべきです。

2. 新規借入ほど条件が厳しくなる構図を意識する

三菱UFJ方式のように、基準金利は据え置きながら引き下げ幅を縮小する動きが広がると、既存借入はしばらく守られ、新規で借りる人ほど金利条件がじわじわ厳しくなる構図になりやすくなります。これから借りる人ほど慎重なシミュレーションが必要です。

3. 変動か固定かは「得か損か」よりリスクの取り方との相性で決める

変動と固定のトータルコストは、今後かなり拮抗してくる可能性があります。どちらが得かという一点で決めるより、リスクの取り方との相性で考える局面に入っています。

経済情勢の変化に合わせて家計を調整するのが得意な人は変動金利、先々の支出をできるだけ予算化しておきたい人は固定金利というように、自分の性格や家計運営スタイルに合わせた選択が重要です。

すでに変動で借りている人は、今より0.5%上がった世界でも家計が回るかどうかを一度試算しておいてください。

これから借りる人は、金利水準だけでなく自分のリスク許容度も含めて、変動か固定かを選ぶこと。この二点を意識しておけば、ニュースに過度に振り回されずに済むでしょう。

以上、千日のブログでした。

毎月更新!住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 共働き夫婦 | 20代共働き | 30代共働き | 40代共働き | 50代共働き |

| 独身 | 20代独身 | 30代独身 | 40代独身 | 50代独身 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |