住宅ローン減税が3年延長すると増税後の方が得になるか?判断する表を更新しました

どうも千日です。政府税調は住宅ローン減税(税額控除)を受けられる期間を現在の10年から3年延長することで決まりました。

2018年12月11日に政府税調の消費税増税対策として実施する住宅ローン減税の拡充策の全容が分かりましたので、内容を更新しました。

詳細は以下のとおりです。

- 住宅ローン減税を今の10年から3年延長する。

- 延長する3年間は、建物価格の2%の3等分と借入残高の1%のどちらか少ない方の金額。

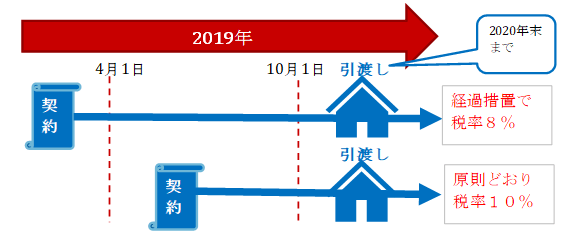

工務店などに建築を依頼する注文住宅の場合は2019年4月以降の契約かつ10月以降の引き渡し、建売住宅とマンションは2019年10月以降の引き渡し物件が対象です。いずれも2020年末までに引き渡される契約に限られます。

注文住宅の場合、2019年4月以降に契約しても、同年10月までに引き渡された場合は消費税8%なので、対象に入りません。

また、3月までに契約した場合、同年10月以降に引き渡されても消費税8%なので、対象に入りません。

ちなみに現在の住宅ローン減税は、年末の住宅ローン残高の1%を所得税等から還付(返金される)減税制度で、最大10回すなわち10年の税金が安くるものです。

そこで…

- 消費税が8%から10%に増税となる影響。

- 住宅ローン減税の期間が3年延長(建物価格2%と借入残高の1%少ない方)となる影響。

二つ気になることがあります。

- 消費増税と住宅ローン減税ではどっちが得なのか?

- それに建物価格2%と借入残高1%ではどっちが得なのか?

それを一目でわかる表を作りました。では始めますね。

マイホームの種類ごとに消費増税と住宅ローン控除の比較表を作った

不動産取引の場合、消費増税の影響は単純に8%→10%で2%増だとは言えません。

それに購入手数料、住宅ローン手数料にも消費税がかかります。

そこで、消費増税の影響額が変わるマイホームの種類ごとに、増税の影響額と住宅ローン控除10年→3年延長の影響額を並べて比較をします。

さらに、3年延長部分はローン残高の1%での延長影響と建物価格の2%での延長影響を併記します。以下のような表の見出しですね。

| 価格=借入 | 増税影響 | 住宅ローン控除延長影響 | |||

|---|---|---|---|---|---|

| 10年 | 13年 | ローン残高1% | 建物価格2% | ||

前提条件は以下のとおりです。

- 家の価格(税抜き)=住宅ローン借入額とします。

- 家の価格のうち、土地と建物の価格は半々とします。

- 仲介手数料は一律3%+6万円(税抜き)とします。

- 住宅ローンの金利は一律1.38%(35年固定金利)とします。

- 住宅ローンの手数料は一律2%(税抜き)とします。

新築マンション、注文戸建て住宅の場合

不動産の価格は土地と建物から成り立っていますが、そもそも土地には消費税がかかりません。なので新築マンション、注文戸建て住宅の消費増税の影響は以下のようになります。

- 建物の代金(半分)で2%増

- 仲介手数料はゼロ円

- 住宅ローン手数料で0.04%増

- その他司法書士報酬や引っ越し代などで1万円増

意外とこんなものです。もちろん上記以外にも費用はありますが、印紙税や登録免許税などの税金ですから消費税のかからない費用なのです。

そして、住宅ローン控除については、新築マンション、注文戸建て住宅は次の2つに分けられて、それぞれに1年に控除される税金の上限が定められています。

- 一般の住宅:年40万円

- 認定長期優良又は低炭素住宅:年50万円

なので、一般の住宅で上限40万円の場合と認定長期優良又は低炭素住宅で上限50万円の場合で一覧表を作成しましょう。

一般の住宅で上限40万で3年延長

(単位:千円)

| 価格=借入 | 増税影響 | 住宅ローン控除延長影響 | |||

|---|---|---|---|---|---|

| 10年 | 13年 | ローン1% | 建物2% | ||

| 1000万 | 114 | 872 | 1,085 | 213 | 100 |

| 1500万 | 166 | 1,307 | 1,627 | 319 | 150 |

| 2000万 | 218 | 1,743 | 2,169 | 426 | 200 |

| 2500万 | 270 | 2,179 | 2,711 | 532 | 250 |

| 3000万 | 322 | 2,615 | 3,254 | 639 | 300 |

| 3500万 | 374 | 3,051 | 3,796 | 745 | 350 |

| 4000万 | 426 | 3,486 | 4,338 | 852 | 400 |

| 4500万 | 478 | 3,824 | 4,783 | 958 | 450 |

| 5000万 | 530 | 3,974 | 5,039 | 1,065 | 500 |

| 5500万 | 582 | 4,000 | 5,166 | 1,166 | 550 |

| 6000万 | 634 | 4,000 | 5,200 | 1,200 | 600 |

| 6500万 | 686 | 4,000 | 5,200 | 1,200 | 650 |

| 7000万 | 738 | 4,000 | 5,200 | 1,200 | 700 |

| 7500万 | 790 | 4,000 | 5,200 | 1,200 | 750 |

| 8000万 | 842 | 4,000 | 5,200 | 1,200 | 800 |

消費増税は8%から10%への2%ですが、新築マンション、注文住宅の不動産取引への影響としては1.05%程度ですね。

そして、ローン残高1%VS建物価格2%については、今回の前提(フルローンで土地と建物が同じ価格)であれば建物価格の2%の方が小さくなるという結果になりました。

そして、消費増税の影響額との比較では、消費増税の影響の方が少しだけ大きくなるという結果になりました。

建物の価格が不動産価格の53%以上になっていれば、住宅ローン減税のメリットが勝つでしょう。

認定長期優良又は低炭素住宅で上限50万円で3年延長

(単位:千円)

| 価格=借入 | 増税影響 | 住宅ローン控除延長影響 | |||

|---|---|---|---|---|---|

| 10年 | 13年 | ローン1% | 建物2% | ||

| 1000万 | 114 | 872 | 1,085 | 213 | 100 |

| 1500万 | 166 | 1,307 | 1,627 | 319 | 150 |

| 2000万 | 218 | 1,743 | 2,169 | 426 | 200 |

| 2500万 | 270 | 2,179 | 2,711 | 532 | 250 |

| 3000万 | 322 | 2,615 | 3,254 | 639 | 300 |

| 3500万 | 374 | 3,051 | 3,796 | 745 | 350 |

| 4000万 | 426 | 3,486 | 4,338 | 852 | 400 |

| 4500万 | 478 | 3,922 | 4,881 | 958 | 450 |

| 5000万 | 530 | 4,358 | 5,423 | 1,065 | 500 |

| 5500万 | 582 | 4,718 | 5,890 | 1,171 | 550 |

| 6000万 | 634 | 4,916 | 6,194 | 1,278 | 600 |

| 6500万 | 686 | 4,995 | 6,379 | 1,384 | 650 |

| 7000万 | 738 | 5,000 | 6,475 | 1,475 | 700 |

| 7500万 | 790 | 5,000 | 6,500 | 1,500 | 750 |

| 8000万 | 842 | 5,000 | 6,500 | 1,500 | 800 |

消費増税の影響は8%から10%への2%ですが、新築マンション、注文住宅の不動産取引への影響としては1.05%程度です。

またローン残高1%VS建物価格2%については、今回の前提(フルローンで土地と建物が同じ価格)であれば建物価格の2%の方が小さくなるという結果になりました。

そして、消費増税の影響額との比較では、消費増税の影響の方が少しだけ大きくなるという結果になりました。

建物の価格が不動産価格の53%以上になっていれば、住宅ローン減税のメリットが勝つでしょう。

建売戸建て住宅の場合

そもそも土地に消費税がかからないというのは新築マンション、注文住宅と同じですが、一点違うのは多くのケースで仲介手数料がかかるということです。建売住宅を作るメーカーとその販売をする仲介業者は別というケースが多いためです。

- 建物の代金(半分)で2%増

- 仲介手数料は0.06%+1,200円増

- 住宅ローン手数料で0.04%増

- その他司法書士報酬や引っ越し代などで1万円増

つまり仲介手数料にかかる消費税が増えるだけです。もちろん上記以外にも費用はありますが、印紙税や登録免許税などの税金ですから消費税のかからない費用です。

そして、住宅ローン控除については次の2つに分けられて、それぞれに1年に控除される税金の上限が定められているのはさっきと同じです。

- 一般の住宅:年40万円

- 認定長期優良又は低炭素住宅:年50万円

一般の住宅で上限40万で3年延長

(単位:千円)

| 価格=借入 | 増税影響 | 住宅ローン控除延長影響 | |||

|---|---|---|---|---|---|

| 10年 | 13年 | ローン1% | 建物2% | ||

| 1000万 | 121 | 872 | 1,085 | 213 | 100 |

| 1500万 | 176 | 1,307 | 1,627 | 319 | 150 |

| 2000万 | 231 | 1,743 | 2,169 | 426 | 200 |

| 2500万 | 286 | 2,179 | 2,711 | 532 | 250 |

| 3000万 | 341 | 2,615 | 3,254 | 639 | 300 |

| 3500万 | 396 | 3,051 | 3,796 | 745 | 350 |

| 4000万 | 451 | 3,486 | 4,338 | 852 | 400 |

| 4500万 | 506 | 3,824 | 4,783 | 958 | 450 |

| 5000万 | 561 | 3,974 | 5,039 | 1,065 | 500 |

| 5500万 | 616 | 4,000 | 5,166 | 1,166 | 550 |

| 6000万 | 671 | 4,000 | 5,200 | 1,200 | 600 |

| 6500万 | 726 | 4,000 | 5,200 | 1,200 | 650 |

| 7000万 | 781 | 4,000 | 5,200 | 1,200 | 700 |

| 7500万 | 836 | 4,000 | 5,200 | 1,200 | 750 |

| 8000万 | 891 | 4,000 | 5,200 | 1,200 | 800 |

消費増税は8%から10%への2%ですが、建売住宅の不動産取引への影響としては1.1%程度です。仲介手数料分だけ新築マンションなどより多くなります、が知れてます。

またローン残高1%VS建物価格2%については、今回の前提(フルローンで土地と建物が同じ価格)であれば建物価格の2%の方が小さくなるという結果になりました。

そして、消費増税の影響額との比較では、消費増税の影響の方が少しだけ大きくなるという結果になりました。

建物の価格が不動産価格の56%以上になっていれば、住宅ローン減税のメリットが勝つでしょう。

認定長期優良又は低炭素住宅で上限50万円で3年延長

(単位:千円)

| 価格=借入 | 増税影響 | 住宅ローン控除延長影響 | |||

|---|---|---|---|---|---|

| 10年 | 13年 | ローン1% | 建物2% | ||

| 1000万 | 121 | 872 | 1,085 | 213 | 100 |

| 1500万 | 176 | 1,307 | 1,627 | 319 | 150 |

| 2000万 | 231 | 1,743 | 2,169 | 426 | 200 |

| 2500万 | 286 | 2,179 | 2,711 | 532 | 250 |

| 3000万 | 341 | 2,615 | 3,254 | 639 | 300 |

| 3500万 | 396 | 3,051 | 3,796 | 745 | 350 |

| 4000万 | 451 | 3,486 | 4,338 | 852 | 400 |

| 4500万 | 506 | 3,922 | 4,881 | 958 | 450 |

| 5000万 | 561 | 4,358 | 5,423 | 1,065 | 500 |

| 5500万 | 616 | 4,718 | 5,890 | 1,171 | 550 |

| 6000万 | 671 | 4,916 | 6,194 | 1,278 | 600 |

| 6500万 | 726 | 4,995 | 6,379 | 1,384 | 650 |

| 7000万 | 781 | 5,000 | 6,475 | 1,475 | 700 |

| 7500万 | 836 | 5,000 | 6,500 | 1,500 | 750 |

| 8000万 | 891 | 5,000 | 6,500 | 1,500 | 800 |

消費増税の影響は8%から10%への2%ですが、新築マンション、注文住宅の不動産取引への影響としては1.1%程度です。

またローン残高1%VS建物価格2%については、今回の前提(フルローンで土地と建物が同じ価格)であれば建物価格の2%の方が小さくなるという結果になりました。

そして、消費増税の影響額との比較では、消費増税の影響の方が少しだけ大きくなるという結果になりました。

建物の価格が不動産価格の56%以上になっていれば、住宅ローン減税のメリットが勝つでしょう。

中古マンション、中古戸建て住宅の場合

中古住宅の場合、多くは売主が個人です。中古マンションや戸建てなどの物件も不動産屋で買うというイメージがありますけど、あれは売買の仲介をしている仲介業者なんです。

一般の人が売主の場合は売買代金に消費税がかかりません。ブックオフに本を売ったときに消費税がもらえないのと同じです。つまり増税の影響は手数料等だけです。

- 仲介手数料で0.06%+1200円増

- 住宅ローン手数料で0.04%増

- その他司法書士報酬や引っ越し代などで1万円増

もちろん上記以外にも費用はありますが、印紙税や登録免許税などの税金ですから消費税のかからない費用でしたね。

なので、住宅ローン減税は以下のように少な目になっているのですよ。

- 一般の住宅:年20万円

- 認定長期優良又は低炭素住宅:年30万円

そして、3年の延長はありません。なので、中古住宅の場合は増税前の方がほんの少しトクということになります。

住宅ローン控除は所得によっても上限がある

住宅ローン控除は住居を金融機関等からの融資で購入し、実際に住んでいる人が受けられる減税制度です。

年末借入残高の1%が税金からキャッシュバックされるのですが、青天井ではなく2つの上限があります。

- 家の種類による上限

- 住宅ローン減税を受ける人の所得による上限

家の種類による上限は前述したとおりです。ここでお話するのはもう一つの上限は所得による上限です。

住宅ローン減税は税額控除です。税額控除は払う税金からマイナスするということです。つまり、低所得だと払う税金も少ないですから住宅ローン減税の上限も低くなってしまうということです。

自分の年収では幾らが上限なのか?

これを知らないと、減税を受けられないのに余分に借り過ぎてしまい、かえって損をしてしまうこともあるのです!

そこでざっくりした早見表を作りました。税引き前の額面年収と所得税、住民税、それに対する住宅ローン控除の目安は以下の通りです。

(単位:万円)

| 年収 | 所得税 | 住民税 | 住宅ローン控除 |

|---|---|---|---|

| 200 | 2.80 | 6.35 | 9.15 |

| 300 | 5.53 | 11.81 | 17.34 |

| 400 | 8.64 | 18.02 | 22.29 |

| 500 | 13.94 | 24.44 | 27.59 |

| 600 | 20.36 | 30.86 | 34.01 |

| 700 | 31.91 | 38.08 | 45.56 |

| 800 | 47.54 | 45.90 | 50 |

| 900 | 62.76 | 53.50 | 50 |

| 1000 | 79.93 | 62.09 | 50 |

| 1100 | 99.20 | 71.53 | 50 |

| 1200 | 120.77 | 80.91 | 50 |

| 1300 | 142.97 | 90.56 | 50 |

| 1400 | 174.64 | 100.22 | 50 |

| 1500 | 205.12 | 109.45 | 50 |

注:家の種類による上限は認定長期優良又は低炭素住宅の50万円としています。

なので、各年収に対応するローン残高の上限を並べると以下のようになりますね。

- 年収200万円→住宅ローン上限915万円

- 年収300万円→住宅ローン上限1734万円

- 年収400万円→住宅ローン上限2229万円

- 年収500万円→住宅ローン上限2759万円

- 年収600万円→住宅ローン上限3401万円

- 年収700万円→住宅ローン上限4556万円

- 年収800万円→住宅ローン上限5000万円

- 年収900万円→住宅ローン上限5000万円

- 年収1000万円→住宅ローン上限5000万円

- 年収1100万円→住宅ローン上限5000万円

- 年収1200万円→住宅ローン上限5000万円

- 年収1300万円→住宅ローン上限5000万円

- 年収1400万円→住宅ローン上限5000万円

- 年収1500万円→住宅ローン上限5000万円

まとめ~税制改正大綱から審議、可決までの流れ

住宅ローン減税は、消費税が増税されるたびに拡充されてきた過去があります。ざっと今までの流れを表にすると以下のようになります。

| 入居年 | 控除年 | 上限 | 消費税率 |

| 2008年1月1日~2008年12月31日 | 1~6年目 | 20万円 | 5% |

| 7~10年目 | 10万円 | ||

| 2009年1月1日~2009年12月31日 | 10年間 | 50万円 | |

| 2010年1月1日~2010年12月31日 | 10年間 | 50万円 | |

| 2011年1月1日~2011年12月31日 | 10年間 | 40万円 | |

| 2012年1月1日~2012年12月31日 | 10年間 | 30万円 | |

| 2013年1月1日~2013年12月31日 | 10年間 | 20万円 | |

| 2014年1月1日~2014年3月31日 | 10年間 | 20万円 | |

| 2014年4月1日~2019年9月30日 | 10年間 | 40万円 | 8% |

| 2019年10月1日~2020年12月31日 | 13年間 | 40万円 | 10% |

| 2021年1月1日~2021年12月31日 | 10年間 | 50万円 | 10% |

消費増税だけではなく2008年のリーマンショックでも上限が引き上げられていますね。2008年から2009年がそうです。

来年の消費増税に伴い、住宅ローン減税の拡充があるのは間違いないですが、その大枠が決まるのが毎年12月半ばに公表予定の『税制改正大綱』であり、それを現在議論しているのです。

税制改正の流れは以下のとおりです。

- 有識者による政府税調が税制改正の方向性を提言。

- 与党の税調が税制改正大綱を決定。←イマココ

- 政府が大綱をもとにした税制改正法案を国会に提出。

- 国会で税制改正法案を審議し可決。

住宅ローン控除の確定情報はリアルタイムに千日のブログで取り上げます。

以上、千日のブログでした。

《あとがき》

マイホームを買うことで出ていくお金のことばかりでなく、減税制度や補助金制度を知り、最大限に利用することで何百万円もの違いが出てきます。

知っているか知らないかだけで大きな違いが出てくるポイントです。

本書では、減税制度と補助金制度を最大限に利用する方法だけでなく、受けられる条件のポイントについても網羅しています。全国の大型書店と通販で発売中です。

おかげさまで好評で、発売から10カ月でもう3刷となっています。

是非ぜひ、お手にとって頂ければ嬉しいです!

2018年12月4日

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

お勧め記事

- 専門家が教える!フラット35リノベが使える中古マンションの条件を一番カンタンに確認する方法

- 家・マンションの買い時はいつ?AIで地価予測したら意外な町が上昇する⁉

- 家を買う建てるお得タイミングは2020年~2022年⁉消費増税、東京五輪、生産緑地問題の影響とは?

- SBIマネープラザに住宅ローンの相談に行って審査を通すポイントを聞いてきた【口コミ情報】

- 自営業半年でアルヒ(ARUHI)のWEB仮審査と本審査を通した手順を公開します

- ネット銀行の変動金利と同じ総支払額になる固定金利フラット35の裏技と繰上げ返済方法を教えます

千日の住宅ローン無料相談ドットコムで税金と補助金の質問に答えています