フラット35の金利はさらに下がるでしょう

関連動画

最新予想

住宅ローン金利予想 カテゴリーの記事一覧 - 千日のブログ 家と住宅ローンのはてな?に答える

どうも千日です。米国の長期金利が急激に低下し、それに引っ張られる形で日本の長期金利が下がっています。既に日銀が下限としている0.2%を切る事態になってきました。

そして8月21日に公表された住宅金融支援機構の機構債の表面利率は0.15%となり先月よりも0.06%低下しています。

このままいくとフラット35の金利は前月より0.06%下がるでしょう。下記が千日太郎の予想です。

今月からは「買取型」と「保証型」でそれぞれ予想を出しています。既に実績が出ており、数値を更新しています。最初の予想から0.02%の誤差でほぼ的中しました。

買取型

| フラット35買取型 9月 |

団信込み | 団信抜き |

| 10年~20年 | 1.05% | 0.85% |

| 21年~35年 | 1.11% | 0.91% |

保証型

| フラット35保証型 9月 |

団信込み | 団信抜き | Sの当初5年又は10年 | 頭金 |

| 住信SBI保証型90% |

1.00% | 取扱なし | 団信込み0.75% | 1割 |

| 住信SBI保証型80% |

0.92% | 取扱なし | 団信込み0.67% | 2割 |

一定の頭金を入れることで、35年の超長期固定金利でも1%を切る金利がデフォになってきています。

さらに「S」とも組み合わせると、当初の5年又は10年は0.4%台という、まるでネット銀行の変動金利のような低金利です!いやそれよりも低いです。

安心の固定金利かつ変動なみに低金利になるので、これから住宅ローンを組むのならフラット35は外せないでしょう。

フラット35の金利予想のカギは?「買取型」と「保証型」

まずは、フラット35の金利が決まるプロセスについてお話しておきます。

フラット35を借りるには、民間金融機関や住宅ローン専門会社で申込をしますが、実質的に融資をしているのは住宅金融支援機構という国の機関なのですよ。

買取型の仕組みと金利を予想する上でのポイント

例えば「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

なので、長期金利の動向が直にフラット35の金利に反映してきます。

保証型の仕組みと金利を予想する上でのポイント

これに対して「保証型」は民間の金融機関や住宅ローン専門会社が直接の債権者となり、それを住宅金融支援機構が保証するという仕組みです。

保証型の場合は、その民間金融機関の特色ある商品を出すことが出来ます。なので、特に金利の面で「買取型」よりも低金利の商品を出しているのです。

買取型からの金利引き下げ幅は毎月ほぼ一定なので、買取型の金利予想ができれば、自動的に保証型の金利予想も出来るということになります。

長期金利(10年国債利回り)とフラット35(機構債表面利率)の推移

実際にマーケットの長期金利とフラット35の金利が連動しているのか?グラフで直近までの推移を見ると一目瞭然です。まるでなぞったかのように連動していることが見て取れます。

推移としては2018年11月ごろから下がっていて、2019年7月でさらに大きく下がっていますね。

(注)年月は対象のフラット35の適用金利なので、時点としては前月の20日前後の金利です。例えば2019年8月のフラット35に対応する機構債の表面利率の発表は7月19日ですので、7月18日終値の金利をとっています。

世界的な長期金利の低下の影響

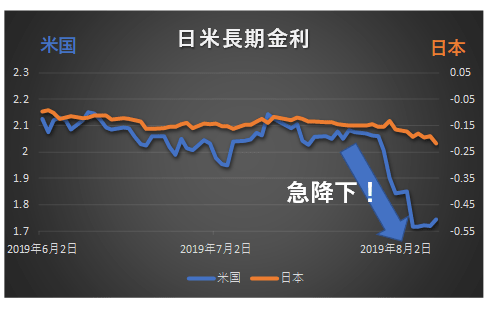

長期金利(主に10年国債利回り)の低下が世界的に加速しており、米長期金利は8月7日に一時、前日より0.14%低い1.59%へと急低下しました。米中対立や世界経済への先行き不安と、10年半ぶりのFRB(米連邦準備制度理事会)の利下げを受け、投資家のマネーが安全な国債に集まってきているのが原因です。

直近までの日米長期金利の推移グラフ

日本の長期金利は米国よりはなだらかではありますが、そもそものベースがマイナスです。

8月6日には一時マイナス0.211%を付け、直近8月9日の終値は0.218%となっており、日銀が容認している下限のマイナス0.2%を切る水準でとどまっています。

日銀は8月7日に公表した金融政策決定会合の声明において、政策運営方針は据え置くことを明らかにしています。

つまり、米FRBの利下げに続いて、日銀もさらに利下げ…といっても既にマイナスですから下げる余地がほとんど残されていないのですね。今のマーケットの動向からすると「金利が下がる要素ばかりで上がる要素がない」という状況です。

9月のフラット35金利が1.1%を切ると予想する理由

実際に、長期金利の動向に対して【フラット35】がどうなっているか?直近3カ月を例にして見てみましょうか。

下記のグラフは、5月22日~8月9日までの長期金利の推移(オレンジ折れ線グラフ)と直近6月から8月の【フラット35】の金利(21年以上、団信加入)(青い棒グラフ)を重ねてみたものです。

| 推移 |

6月 |

7月 |

8月 |

9月 |

|

長期金利 |

-0.05% |

-0.13% |

-0.13% |

-0.20% |

|

フラット35金利 |

1.27% |

1.18% |

1.17% |

1.1% |

6月から7月(8月)にかけて長期金利が0.08%下がり、それに連動してフラット35の金利は0.09%下がっています。誤差は0.01%ほどありますがほぼ連動していることがわかると思います。

長期金利が今のマイナス0.2%で推移するとすれば、8月から0.07%下がることになりますので、ちょうど1.1%です。

今より金利が上がる要素は無いですから、1.1%を切る可能性は十分にあると思いますよ。

参考:2019年のフラット35買取型の金利推移

参考までに、2019年のフラット35(買取型)の金利の推移です。6月までは1.3%前後で推移していたのですが、急激に下がっていますよね!

| フラット35(買取型) | 期間21~35年 |

|---|---|

| 1月 | 1.33% |

| 2月 | 1.31% |

| 3月 | 1.27% |

| 4月 | 1.27% |

| 5月 | 1.29% |

| 6月 | 1.27% |

| 7月 | 1.18% |

| 8月 | 1.17% |

これから、フラット35は狙い目ですよ。

以上、千日のブログでした。

《あとがき》

千日太郎の金利予想は、常に最も早い段階で確度の高い予想を公開しています。

ただし記事の執筆時点で公開されている情報に基づいていますので、実際の金利の動向と異なってくることは大いにあり得ることです。

くれぐれも、用法用量を守ってご利用ください。

また、セミナーでお話することのリクエストを募集しています。ブログに書けないようなことでも、事前に準備しておけばセミナー限定でお答えできるケースもあります。お待ちしています!

youtubeでセミナーの内容を一部公開していますので、良かったら観てみてくださいね。

2019年11月18日

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- 過去5年にフラット35(Sも含む)で借りた人は今のフラット35(保証型)に借り換えないと33万円~556万円損します

- 頭金で金利が下がるフラット35(保証型)一番おトクな頭金は何割か?シミュレーションしてみた

- 住み替えの住宅ローンなら新居選びも売却も有利になるフラット35がお勧めです

- 住宅ローンは変動か固定か?絶対に後悔しない住宅ローン金利タイプの選び方

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- 住宅ローンを借りるなら引渡しと融資実行は月末にすべきたった1つの理由

- フラット35を賃貸目的の投資物件に使うのは不正です!騙された方も詐欺の犯人に⁉

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています