どうも千日です。30日に買取型のフラット35金利が公表されました。0.06ポイント上昇の1.30%です。18日に機構債の表面利率が発表されました。0.36%となり前月の0.3%から0.06ポイントの上昇となります。そのため、フラット35の金利も上がらざるを得ないですね。

関連動画~金利予想youtubeはリアルタイムに更新しますので、チャンネル登録をおススメします。さらに🔔マークをオンにすると情報を見逃しません。

【金利予想】コロナ不況で2020年4月のフラット35金利は上がってしまう⁈|千日太郎youtube動画

また、最新の日米金利動向については下記ページで毎日更新しています。

フラット35の2020年4月金利予想

買取型確定

| フラット35買取型 4月 |

団信込み | 団信抜き |

| 10年~20年 | 1.23% | 1.03% |

| 21年~35年 | 1.30% | 1.10% |

保証型確定

| フラット35保証型 4月 |

団信込み | 団信抜き | Sの当初5年又は10年 | 頭金 |

| 住信SBI保証型90% |

1.22% | 取扱なし | 団信込み0.97% | 1割 |

| 住信SBI保証型80% |

1.16% | 取扱なし | 団信込み0.91% | 2割 |

あくまで、更新時点の公開情報に基づく、千日太郎個人の予想です。実際の金利と異なってくる可能性は大いにありますので、ご了承くださいね。

2020年後半の予想についてはこちらをどうぞ。

また、こちらは住宅ローンの新規借入、借り換えの参考にしてください。短期的には景気後退にありながら金利が上るというイレギュラーな状況になっています。

- コロナショックで株価下落も長期金利が上がる理由は?住宅ローン金利への影響と対策方法

- 2020年に住宅ローン実行予定の人が今からやっておくべきことは?

- 2020年の住宅ローンは変動か固定か?公認会計士として答えます

コロナショックで株価は下がり長期金利は上がる異常事態

直近1か月の日経平均株価と長期金利の動向を確認しておきましょう。冒頭にも書きましたが、株価が下がっているのに金利が下がっている、ちょっと信じられないような光景です。

つまり、日本の長期金利が上がっているということ=日本国債の価格が下がっていることを意味します。 普通はリスクオフに動くと皆が安全資産として日本国債を買いに走るのですが、今回のコロナショック局面において日本国債は安全資産ではないという評価が市場によって下されたということですよ。

わたしは東京五輪の開催にイエローシグナルが点灯したことが影響しているとみています。

投資家はリスク資産の株式を売るとともに、新型コロナウイルスのパンデミックによる五輪中止(ないし延期や興行的失敗)という空前絶後の損失リスクを負っている日本国の債券も売っているわけです。

東京五輪の開催については、前向きな情報が入っています。安部首相の言う「完全な形で実現」するなら再び日本国債が安全資産の地位を奪還するかもしれません。しかしいずれにせよ新型コロナウイルスのパンデミックがおさまってくれないと参加国や観客動員の問題が残ります。

米FRBが緊急利下げマイナス金利政策を導入

新型コロナウイルスの感染拡大リスクから、米連邦公開市場委員会(FOMC)は3日に0.5ポイントの緊急利下げを決定し、さらに15日には1ポイントの追加利下げを緊急決定しました。

これにより0.25%と実質ゼロ金利政策に突入しています。

米中央銀行(FRB)が事実上のゼロ金利政策に踏み切ったことで、ドルを売って円を買う動きが急速に進むかに思えましたが、為替にはそれほど影響しませんでした。

日銀は当初18日19日に予定していた金融政策決定会合を前倒ししましたが、マイナス金利深堀りはなし、EFT買い入れ額の倍増と低金利融資政策の創設など苦肉の策を絞り出すにとどまりました。

実際のところ、米FOMCの利下げによる景気押上げ効果については、まったく期待されていません。なぜなら元凶は新型肺炎のパンデミックリスクだからです。政策金利を下げところで感染を抑制することはできません。

千日はフラット35の金利をどうやって予想している?

予想の前提としてフラット35の金利がどうやって決まっているのか?について、5分ほどのYouTube動画にしました。動画での図と言葉での解説が理解しやすいと思います。

機構債の表面利率から翌月のフラット35金利が予想できる|youtubeへ

フラット35の「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

この機構債の表面利率が発表されるのは毎月20日ごろなので、前月の20日ごろの長期金利が予想できれば、翌月のフラット35金利が予想できます。

フラット35(買取型)の金利は0.06ポイントの上昇

こちらは2020年に入ってから直近までの長期金利(10年国債利回り)、機構債の表面利率、フラット35金利の推移です。

| 推移 |

1月 |

2月 |

3月 |

4月確定 |

|

10年国債利回り |

-0.01% |

0.00% |

-0.05% |

0.02% |

|

機構債(参考) |

0.33% |

0.34% |

0.30% |

0.36% |

|

フラット35 |

1.27% |

1.28% |

1.24% |

1.30% |

機構債の表面利率が発表される直前17日の長期金利の終値は0.02%で前月の-0.05%から0.07ポイント上昇しました。

なので、機構債の表面利率は前月から0.07ポイント上がっても不思議ではなかったのです。しかし、本日発表された機構債の表面利率は前月から0.06ポイント上昇の0.36%でした。

つまり、0.01ポイント分は機関投資家が本来要求する利回りよりお低めの利回りで機構債を購入したということになります。そして、そのままフラット35の金利は0.06ポイント上昇となりました。

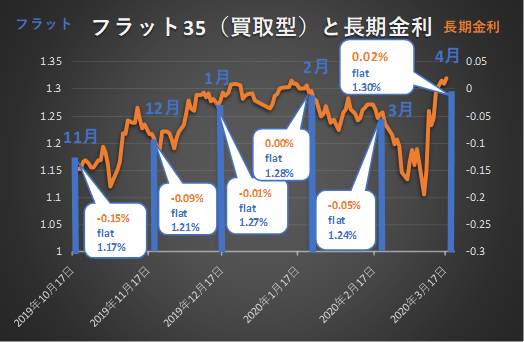

参考として、2019年11月~2020年3月までのフラット35と10年国債利回りの推移をグラフにしました。4月はオレンジ折れ線と青グラフの間に隙間があります。ある程度金利の上昇は抑えられていますね。

公的融資のフラット35は、これまでもこうした急激な金利の上昇局面において、金利の上昇が抑えられるということがありました。

こちらその検証を行った記事で、詳しく解説しています。

https://sennich.hatenablog.com/entry/2020-Rising-rates-flat35

以上、千日のブログでした。

《あとがき》

新しい本の発売が開始となりました。タイトルは住宅ローンで「絶対に損したくない人」が読む本です!

おかげさまでAmazonのランキング(住宅ローンカテゴリー)も上昇中です!

プロの視点からわかりやすく解説しています。どうやって住宅ローンの金利が決まっているか?というところから理解したうえで住宅ローンを組むことができます。

2020年3月30日

毎月更新!コロナ情勢下の住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- コロナショック後に住宅ローンを借りる人が損しないために知っておくべきこと

- 住み替えの住宅ローンなら新居選びも売却も有利になるフラット35がお勧めです

- 住宅ローンは変動か固定か?絶対に後悔しない住宅ローン金利タイプの選び方

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- フラット35を賃貸目的の投資物件に使うのは不正です!騙された方も詐欺の犯人に⁉

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています