新型コロナウイルスの感染拡大によって株式市場では株価が下がっているのに長期金利は上がるという現象が起きています。

長期金利が上がるということは、住宅ローンの固定金利が上がるということですね。コロナショックの直前まで超低金利だった固定金利を想定して家を買おうとしていた人にとっては実に想定外の大事件です。

今日は、コロナショックによって一時的に固定金利が上がってしまい、当初想定していた固定金利で住宅ローンを借りられなくなる場合に備えてどうすればいいのか?解説します。

関連動画~金利予想youtubeはリアルタイムに更新しますので、チャンネル登録をおススメします。さらに更新通知🔔マークをオン(すべて通知)にすると最新情報を見逃しません。

コロナ不況下の住宅ローンで絶対に損したくない人は観てください|千日太郎youtube動画

また、最新の日米金利動向については下記ページで毎日更新しています。

- コロナ不況下で危惧されるスタグフレーションとは何か?

- コロナショックで住宅ローンの固定金利が上がっている理由

- 赤字国債の発行でさらに債券価格が下がる可能性がある

- 不安定な金利動向で損しないための方法とは?

- 短期間の借り換えで損をしない変動金利の住宅ローン

- シミュレーションで比較してみた

- まとめ~コロナショックで損しないための住宅ローンのリスクヘッジ

コロナ不況下で危惧されるスタグフレーションとは何か?

コロナウイルスに対する景気刺激策として各国政府が行おうとしている財政出動がスタグフレーションを引き起こすのではないか?と危惧する声が出ています。

スタグフレーションとは、景気が後退していく中でインフレーション(インフレ、物価上昇)が同時進行する現象のことをいいます。

景気の停滞は、需要が落ち込むことからデフレ(物価下落)要因となりますが、原油価格の高騰など、原材料の価格上昇などによって不景気の中でも物価が上昇することがあります。

景気後退で給料が上がらないにもかかわらず物価が上昇する…わたしたちにとって極めて厳しい経済状況といえます。日本では、1970年代のオイルショック後にこの状態となり、大量のトイレットペーパー買い占めが起こりました。今回のコロナショックでも小規模な買い占めが起こってますよね。

このコロナ不況を打開するために、際限のない金融緩和政策によって市中にジャブジャブとお金が投入される一方で、製造や流通ラインは感染防止策のためにストップすると慢性的なモノ不足となります。

お金が余っているところへ、少ない供給に対して需要が集中すると、価格が上がってしまうんじゃないか?ということですね。

コロナショックで住宅ローンの固定金利が上がっている理由

住宅ローンは銀行が販売する商品であり、住宅ローンの金利はいわば商品の価格ですよね。

住宅ローンの固定金利は、長期金利の影響を強く受けます。その長期金利は10年国債の利回りをいいます。

そして、債券の価格と利回りは逆に動きます。早い話が以下のような法則です。

- 債券の価格が上昇すると利回りが下落する

- 債券の価格が下落すると利回りが上昇する

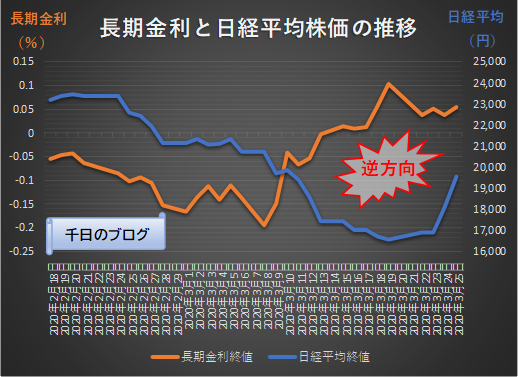

普通は戦争や不況によってリスク認識されると、皆が危険資産の株式を売って安全資産の債券を買うため、債券価格が上昇し利回りが下がります。

しかし、今の市況は株価(青い折れ線グラフ)が下がり長期金利(オレンジの折れ線グラフ)が上がるという異常な事態になっています。

コロナショックはリスクが大きすぎるため、従来は安全資産だと認識されていた債券すら危険とみなして債券も売られているのですよ。

すでに超長期固定金利のフラット35の金利については、2020年3月から4月にかけて約0.06ポイント上昇することが予定されています。

住宅ローンの金利はこの長期金利の影響を受けるため、わたしたちが借りる住宅ローンの金利(価格)も上がってしまう傾向にあるのです。しかし、4月は金利が上がったとはいえまだ十分に低金利なのでまだマシでしょう。

怖いのは、今後さらに長期金利が上がってしまい、それによって住宅ローンの固定金利も上がってしまうのではないか?ということです。

赤字国債の発行でさらに債券価格が下がる可能性がある

安倍首相は3月28日に記者会見し、新型コロナウイルスの感染抑制は長期戦になるとしたうえで、今後10日程度で、リーマンショックの際を上回る規模の緊急経済対策を策定し、新年度の補正予算案を編成する考えを示しました。

つまり、大型の減税を行うと同時に多額の税金を投入するということです。そのお金はどうやって工面するのか?

赤字国債でしょう。

ただでさえ国債の人気が無い状態でさらに大量の国債が発行されることになると、債券価格はさらに下がることが予想できます。債券価格が下がると利回りは上がるということですね。

不安定な金利動向で損しないための方法とは?

もちろん、どこまでも債券価格が下がるということはなく、一定まで下がれば買う人が出てきて平準化していきます。

しかしそれまでの過程で大きく長期金利が上下し、たまたま上がった月で住宅ローンの実行となったら、今後35年間ずっとその金利で利息を払い続けなければなりません。

これはあまりにも損ですよね。そうならないための方法を解説します。

変動金利は短期的には上がらないことを利用する

変動金利については直接的に長期金利の影響を受けません。短期プライムレート(以後「短プラ」という。)と同一幅で変動するというルールにしている銀行が多いです。

短プラは、日銀の政策金利(日本銀行が民間金融機関に対して当座のお金を融資するときの金利)の影響を受けます。その政策金利の動向は以下のようになっています。

アメリカの政策金利は今回のコロナ不況で緊急利下げを断行し、2008年10月のリーマンショック以来のゼロ金利政策を導入しています。日本はというとリーマンショックから上がる気配もなく、むしろマイナスに沈んでいます。

つまり、今の状況で短期的に変動金利が上がる要素はありません。

突発的な事象で固定金利が上がりすぎてしまった場合には、まずは変動金利で借りておき、落ち着いたところで固定金利へ借り換えるという方法があるのです。

短期間の借り換えで損をしない変動金利の住宅ローン

当然のことながら、借り換えには費用がかかります。変動金利というと、どうしても低金利の商品に目が行きがちですが、近い将来に固定金利に借り換えることを想定するなら、金利ではなく融資手数料が安い銀行に注目すべきです。

新生銀行の手数料は最安だが5年ルールと125%ルールが無いので注意

まず、融資手数料が安いことで有名なのは新生銀行です。保証料がゼロ円で、かつ、融資手数料が55,000円(税込み)です。ホームページでは110,000円(税込み)と書いてますが、それは安心パックという家事代行などの付加サービスを利用する場合であり、最も安いプランなら55,000円で借りられるのですよ。

たぶん、皆が55,000円のコースを利用すると赤字になってしまうので、あえてわかりにくくしているんだと思います。このくらいならすぐに借り換えてもほとんど損は出ません。

しかし、うっかりそのまま借り続けているうちに金利が上がったら、ちょっとヤバいのが新生銀行です。5年ルールと125%ルールの適用が無いため、金利が上がった翌月から毎月の返済額が増えます。

そのため、もともと金利の固定された固定金利を第一に考えている人にとっては、基本となる返済方針と大きな隔たりがあるのが難点です。

楽天銀行は5年ルール125%ルールあり融資手数料が定額でガン50%保障つき

この新生銀行の弱点を補完し、ちょうど良いのが楽天銀行です。

5年ルールと125%ルールがあるのはもちろんですが、加えて保証料ゼロ円、融資手数料が定額の33万円です。これは一般的なネット銀行の手数料率2.2%で換算すると1500万円の住宅ローンを借りるときと同じ手数料で自分の希望する金額を借りられるということです。

さらに金利上乗せなしで団信にガン50%保障(ガンと診断されたら住宅ローンが半分になる保障)が付帯します。

数ある住宅ローンの中でも、すぐ借り替えたとしても損が少なく、変動金利としても安心という、ちょうど良い変動金利は他に知りません。お勧めです。

シミュレーションで比較してみた

この新生銀行と楽天銀行に加えて、現時点で最も低金利の変動金利であるジャパンネット銀行で比較してみると明らかです。ちなみにジャパンネット銀行も5年ルールと125%ルールの適用がありません。

前提条件として、借入5000万円、35年、元利均等返済、ボーナス払いなしとして、5年で借り換えのために完済する場合と10年で借り換えのために完済する場合で比較してみました。

- 楽天銀行変動0.527%

- 新生銀行変動0.65%

- ジャパンネット銀行変動0.399%

金利だけ見ている人はジャパンネット銀行が安いと思うでしょうね。

5年で借り換えのために完済する場合

5年で借り換えるなら新たな住宅ローンで借りたお金で5年後の残高を完済することになります。借り換えるまでの5年間の支払い総額を比較しました。

(単位:円)

| 借入5000万円 | 楽天銀行 0.527% | 新生銀行(半年型)0.65% | ジャパンネット銀行0.399% |

| 5年125%ルール | アリ | ナシ | ナシ |

| 借入費用 | 460,200 | 185,200 | 1,230,200 |

| 5年返済額 | 7,823,400 | 7,988,040 | 7,654,380 |

| 5年後残高 | 43,409,062 | 43,534,182 | 43,277,373 |

| 住宅ローン減税 | -2,302,900 | -2,306,800 | -2,298,800 |

| 合計 | 49,389,762 | 49,400,622 | 49,863,153 |

| 楽天銀行との差 | 0 | 10,860 | 473,391 |

借入費用が全然違うのがポイントなので赤くしました。新生銀行が一番安いですが、金利が高いので、5年くらいで楽天銀行と並ぶ感じです。

5年くらいをめどに借り換えるのであれば、ガン50%保障がある分だけ楽天銀行の方がおトクとなりますね。

ジャパンネット銀行は低金利ですが借り入れ費用が高すぎますね。しかしこれは融資額の2.2%というネット銀行としては一般的な水準です。

10年で借り換えのために完済する場合

(単位:円)

| 借入5000万円 | 楽天銀行 0.527% | 新生銀行(半年型)0.65% | ジャパンネット銀行0.399% |

| 5年125%ルール | アリ | ナシ | ナシ |

| 借入費用 | 460,200 | 185,200 | 1,230,200 |

| 10年返済額 | 15,646,800 | 15,976,080 | 15,308,760 |

| 10年後残高 | 36,642,185 | 36,854,831 | 36,419,308 |

| 住宅ローン減税 | -4,271,100 | -4,234,000 | -4,257,500 |

| 合計 | 48,478,085 | 48,782,111 | 48,700,768 |

| 楽天銀行との差 | 0 | 304,026 | 222,683 |

10年先となると、まったく予想できないのですが、バリエーションとして確認したいという人もいると思いますので、一応作りました。

このように、5年を超えると楽天銀行が最も少なくなります。

5年から10年で借り換えや住み替えがあり得るなら楽天銀行

ちなみにこのシミュレーションは借り換えのためにという前提で行っていますが、住み替える場合にもそのまま使うことができますよね。

変動金利は比較的短期で住み替えを考えている人(住み替えの可能性がある人)にも向いているのですが、そういう点でも楽天銀行は適合しています。

通常のランキングは、ずっと住み続けることを前提にシミュレーションして順位付けをしますので目立たないですが、今のように短期の視点から考えると楽天銀行はベストチョイスとなります。

第一候補の住宅ローンとは別で保険のために審査に通しておくと良いでしょうね。

まとめ~コロナショックで損しないための住宅ローンのリスクヘッジ

今のように不安定に日々変動する金利に対して、著書住宅ローンで「絶対に損したくない人」が読む本やブログで一貫してお勧めしているのが以下の2つの切り口から複数の住宅ローンで審査を通しておいて実行日に臨むことです。

- 金利が決まるタイミングが異なる住宅ローンで審査を通す

- 異なる金利タイプで審査を通す

これがリスクヘッジとなります。

住宅ローンは銀行が販売する商品であり、その金利=商品の価格であるとするならば、それをどんな価格(金利)にするかは、金融市場もそうですし、銀行の営業方針によってもガラリと変わってくるのです。

特定の金利タイプだけが下がることがあれば、その逆で上がってしまうこともあります。早くから一つの金利タイプに決めてしまい、それだけで複数の銀行に審査に出すのではなく、異なる金利タイプでも審査に出しておく方が良いです。

今後、住宅ローンの実行までの間に、どんな事件が起こり、それに金利がどう反応するのか?正確に予想することは非常に困難です。この住宅ローンのリスクヘッジをぜひ実践してください。

以上、千日のブログでした。

《あとがき》

千日太郎の本が絶賛発売中です!タイトルは住宅ローンで「絶対に損したくない人」が読む本です!

住宅ローンの金利がどうやって決まっているか?など、住宅ローンを組む人が本当は知っておくべきなのに、知らされていないことを一冊の本にまとめました。

時代や環境によって変わらない住宅ローンの本質的な部分があります。多くの人が、どういうものかを知らず、または少し誤解して住宅ローンを借りている現状があります。

どういうものかを理解し、その正しい使用方法を理解するための、いわば「住宅ローンの取り扱い説明書」として書きました。

ぜひご一読いただけましたら嬉しいです。

2020年3月29日

毎月更新!コロナ情勢下の住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- コロナ禍2021年の長期金利と住宅ローンの金利動向を金利タイプ別に大予想!

- 2020年の住宅ローンは変動か固定か?公認会計士として答えます

- 2020年長期金利の不安定な局面にフラット35の申込が増えるのはなぜか?

- 金利の低い順住宅ローンランキングなんか見てる時点で失敗フラグ立ってまっせ!

- 35年住宅ローンはプレッシャー⁉リスクへの対策が分かれば全く怖くない

- 【金利予想】変動金利が上がるXデーは銀行の営業戦略から2023年~2028年が濃厚

- 住宅ローン控除の「改悪」で住宅ローン金利は上がる…!プロ目線で今おさえるべき住宅ローン

千日の住宅ローン無料相談ドットコムでは変動か固定かについて一般の方からの質問に答えています