どうも千日です。新型コロナウイルスに対する緊急事態宣言について、近畿(京都、大阪、兵庫)について解除されることが正式決定されました。首都圏と北海道は継続です。

これに伴い、機構債の表面利率が発表されました。0.34%と前月から0.01ポイント下がりましたので、フラット35の金利も同じく0.01ポイント下がると予想しています。

早速YouTubeの更新を行いました。

週末ごとにYouTubeでフラット35の金利予想を公開しています。週末のみならず大きな動きがあればリアルタイムに更新しますので、チャンネル登録をおススメします。さらに更新通知(🔔マーク)を設定し最新情報を見逃さないようにしてください。

関西3府県のみ緊急事態宣言の解除!フラット35の6月金利は?|千日太郎youtube動画

また、最新の日米金利動向については下記ページで毎日更新しています。

フラット35の2020年6月金利予想

長期金利の動向はいままでよりも安定してきています。

日銀の追加緩和政策による低下、アメリカヨーロッパの経済活動再開による上昇のもみ合いが続き、機構債の表面利率が決まるタイミングでは若干の低下と予想しています。

買取型予想

| フラット35買取型 6月 |

団信込み | 団信抜き |

| 10年~20年 | 1.22% | 1.02% |

| 21年~35年 | 1.29% | 1.09% |

保証型予想

| フラット35保証型6月 | 団信込み | 団信抜き | Sの当初5年又は10年 | 頭金 |

| 住信SBI保証型90% |

1.20% | 取扱なし | 団信込み0.95% | 1割 |

| 住信SBI保証型80% |

1.14% | 取扱なし | 団信込み0.89% | 2割 |

あくまで、更新時点の公開情報に基づく、千日太郎個人の予想です。実際の金利と異なってくる可能性は大いにありますので、ご了承くださいね。

2020年後半の予想についてはこちらをどうぞ。

また、こちらは住宅ローンの新規借入、借り換えの参考にしてください。

新型ウイルスの感染第2波までは安定して推移する

自粛によって感染者が減少し、経済活動が順次スタートしたことで連休後からの長期金利は若干の上昇傾向にはあります。しかし、感染第2波の懸念があるため、目立った上昇にはなっていません。

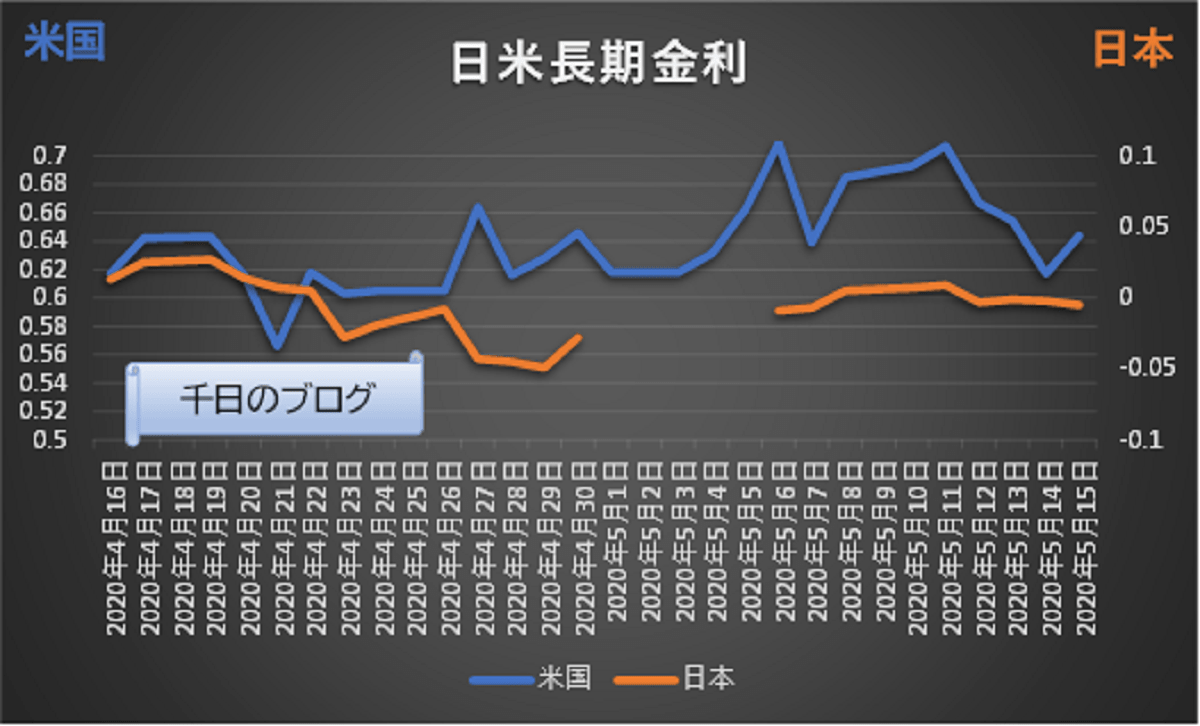

4月16日から5月15日までの日米長期金利の動向

こちらは、4月16日から直近5月15日までの日米長期金利をグラフにしたものです。

日米どちらも横ばいですが、米国の長期金利の振れ幅が本当に小さくなっています。これまで、日米の長期金利を一つのグラフに表そうとすると、米国の金利の振れ幅が大きすぎて、日本の長期金利の折れ線グラフはほぼ直線になっていました。

これは米国も日本と同じゼロ金利政策(政策金利をゼロ%にする金融緩和政策)を採用したことで、長期金利の動きも日本に似たものになってきている。つまり、低金利で動きにくくなってきているのかもしれません。

新型コロナウイルスに対する市場の反応は2週間遅れ

現在、感染者の増加ペースが下がってきたのは、2週間前の自粛の成果だと言われています。これは、自覚症状が現れる前に2週間ほどあり、その期間に感染が拡大するためですね。

そのため、日本政府が14日に緊急事態宣言を段階的に解除し、経済活動が再開されたことによる新型コロナウイルス感染者の増加は2週間後の28日ごろから顕在化するでしょう。

それはみんなが分かっていることですから、現時点において経済活動が再開された後でも、2週間は今の長期金利の水準で、横ばいに推移していくものと思います。

千日はフラット35の金利をどうやって予想している?

予想の前提としてフラット35の金利がどうやって決まっているのか?について、5分ほどのYouTube動画にしました。動画での図と言葉での解説が理解しやすいと思います。

機構債の表面利率から翌月のフラット35金利が予想できる|youtubeへ

「買取型」は住宅金融支援機構が金利を決める

フラット35の「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

そして、住宅金融支援機構は国の機関なのでほぼ固定した経費を上乗せしてわたしたちに貸すフラット35の金利を決めます。

融資のときに窓口になるのは民間金融機関ですが、その債権を買い取り、最終的に債権者となるのは住宅金融支援機構ですから、フラット35の金利を決めるのは住宅金融支援機構なのですね。

「保証型」は民間金融機関が金利を決める

フラット35の「保証型」は民間金融機関が貸す住宅ローンの債権を住宅金融支援機構が保証するという仕組みになっています。

上図のように、買取型と同じく金融マーケットから資金を集めていますが、住宅ローンの債権者は民間金融機関のままです。つまり、金融機関は住宅金融支援機構に保証料を払ったうえで儲けが出るようにフラット35の金利を決めているのです。

そのため、保証型のフラット35は取り扱う金融機関の裁量によって決められるということです。

長期金利とフラット35金利の動向

買取型と保証型では金利を決める機関が異なるので、微妙な差が生まれることはありますが、大きなくくりとしては、機構債の表面利率が発表される時点の長期金利がどうなるか?がポイントになります。

こちらは、フラット35買取型の金利と長期金利の推移を2020年1月から2020年5月までとったものです。

5月のフラット35金利が決まる機構債の表面利率が発表される前日の長期金利の終値は0.01%でした。4月の0.02%から0.01ポイント下がっていたのに、フラット35の金利は横ばいの1.30%になっています。

今の微妙な均衡関係が続けば、6月のフラット35金利が決まる5月20日ごろの長期金利はおおむね0%で推移すると予想しており、その通りになりました。

参考としまして、これまでの長期金利、機構債の表面利率、フラット35買取型と保証型の金利推移を表にしました。

%

| 推移 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月予想 |

|

10年国債利回り |

-0.01% |

0.00% |

-0.05% |

0.02% |

0.01% |

0.00% |

|

機構債(参考) |

0.33% |

0.34% |

0.30% |

0.36% |

0.35% |

0.34% |

|

フラット35買取型 |

1.27% |

1.28% |

1.24% |

1.30% |

1.30% |

1.29% |

|

住信SBI保証型 |

1.19% |

1.20% |

1.16% |

1.22% |

1.21% |

1.20% |

以上、千日のブログでした。

《あとがき》~チャンネル登録数1000人達成と著書の住宅ローンカテゴリ一位のご報告

YouTubeをはじめてから、多くの方から動画にコメントを頂くようになり、先日節目となるチャンネル登録数1000人を達成しました。ありがとうございます!

また、住宅ローンで「絶対に損したくない人」が読む本が初めて住宅ローンのカテゴリーで1位になっていました!

「いました」というのは、常に1位ということではないからなんですが笑。

しかし、それでも嬉しいです。私が初めて住宅ローンを組んだのはリーマンショックのときでした。その経験もあって、本当の意味で住宅ローンの取説を書こうと思って書いた本です。今のようなときに住宅ローンを組む人にこそ読んで欲しいです。

よかったら、ぜひお手に取ってよんでくださいね!

2020年5月16日

毎月更新!コロナ情勢下の住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- コロナショック後に住宅ローンを借りる人が損しないために知っておくべきこと

- コロナ環境下で住宅ローンを変動金利で借りる人が読むべきブログ

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- 2020年の住宅ローンは変動か固定か?公認会計士として答えます

- 2020年長期金利の不安定な局面にフラット35の申込が増えるのはなぜか?

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています