2025年11月30日公開

どうも、千日太郎です。2025年12月の住宅ローン金利がほぼ出そろいました。今回、いちばんインパクトが大きかったのはやはりここです。

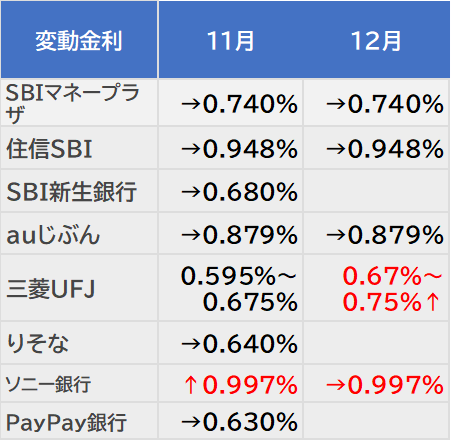

三菱UFJ銀行が、とうとう変動金利を上げてきた。

11月:0.595%

12月:0.67%

上げ幅は0.075%と、0.1%にも満たない“ビミョーな刻み”ではありますが、象徴的な一手です。「日銀の利上げが近づいている」というメッセージとして受け取るべき動きでしょう。

同時に、固定金利、とくに10年固定・20年固定・35年固定は、予想どおりかなり大きな上昇となりました。その中で、

- 10年固定:auじぶん銀行だけが踏ん張って低金利を維持

- 長期固定:民間はほぼ勝負を捨て、フラット35だけが異様に低い

という構図も、いよいよハッキリしてきています。

千日太郎のYouTubeチャンネルでは、こうした新しい材料が出たときにリアルタイムで状況を解説します。チャンネル登録して最新情報を見逃さないようにしてください。

また、最新の日米金利動向については下記ページで毎日更新しています。

メガバンクとネット銀行が分かれた「変動の上げ方」

今回おもしろいのが、同じ“変動金利の引き上げ”でも、三菱UFJとソニー銀行でやり方がまったく違うことです。

ソニー銀行:基準金利ごと引き上げ

ソニー銀行は、11月に変動金利を0.1%引き上げました。ここで上げたのは「基準金利」です。住宅ローンの変動金利は、

- 基準金利(短期プライムレート等)

- そこからの「引き下げ幅」

この2つの組み合わせで決まります。

ソニー銀行はこのうち「基準金利」そのものを上げたので、

- これから借りる人

- すでに借りている人

全員の金利が0.1%上がる、という形です。

三菱UFJ銀行:基準金利はそのまま、引き下げ幅だけを縮小

これに対して三菱UFJ銀行は、

- 基準金利:据え置き

- 引き下げ幅:縮小

というやり方を取りました。つまり、

12月以降に新しく借りる人だけ金利を上げる。すでに借りている人の金利はそのまま。

という、既存の借り手を守る構造になっています。

ここに、メガバンクとネット銀行のスタンスの違いがくっきり出ています。

- ネット銀行:原則として条件はフラット、上げるときは一気に全員

- メガバンク:既存顧客との関係も含め、段階的に「新規だけ」から上げていく

今後、変動金利が上がっていく局面では、

「どこで借りるか」だけでなく、「どういう上げ方をする銀行なのか」も、選ぶうえで重要なポイントになります。

なぜ12月の日銀利上げが意識されているのか

今回の動きの背景にはもちろん、日銀の利上げ観測があります。

ポイントは2つです。

① 今の政策金利は「中立金利」よりかなり低い

日銀やエコノミストの多くは、景気を冷やしも加熱もしない「中立金利」は、1〜2.5%くらいと見積もっています。

一方、現在の政策金利は0.5%。

つまり、「本来あるべき水準」よりも、かなり低いというのがほぼ共通認識になっています。

ざっくり言うと、

- 少なくともあと2回(0.25%×2回)は利上げする余地がある

- 条件さえ整えば、日銀としては「上げたい側」に傾いている

ということです。

② 高市政権の積極財政と長期金利の急騰

もうひとつの背景が、高市政権の積極財政です。

- 21.3兆円規模の追加予算

- 国債増発 → 国債価格下落 → 長期金利上昇

という連想から、債券投資家が国債を売りに回り、10年国債利回りは1.8%前後まで急騰しています。

「長期金利がここまで上がっているのに、短期金利(政策金利)は0.5%のまま」というゆがみも、利上げを促す圧力になっています。

「いつまでもこんな低い金利で貸していたら、後から確実に割に合わなくなる」という危機感が、三菱UFJの今回の動きにも透けて見えるわけです。

日銀が利上げしたら、変動金利はいつ上がるのか?

ここでよくある誤解が、「日銀が利上げしたら、翌月からすぐ変動金利が上がる」というイメージです。実務上はそうなりません。

多くの銀行が採用しているのは、

- 基準金利の見直し:年2回(4月1日・10月1日など)

- 実際に適用されるのは、その2〜3ヶ月後

というサイクルです。たとえば、

- 2025年12月に日銀が政策金利を0.25%引き上げたとする

- 変動の基準金利が見直されるのは、次の4月1日

- 我々の返済に反映されるのは、その数ヶ月後

という具合です。さらにややこしいのが、

- ソニー銀行・SBI新生銀行・イオン銀行は5月・11月見直し

- 多くの銀行には「5年ルール」があり、金利が上がっても5年間は返済額を据え置く

という点です(このあたりは後半の5年ルールで再度触れます)。結論としては、

日銀が12月に利上げしても、変動金利の負担増を「実感」するのは、数ヶ月〜数年ずれ込むということを理解しておく必要があります。

変動金利はどこまで上がると想定しておくべきか?

現状のシナリオとして、私は少なくとも、

- 政策金利:あと1〜2回、合計+0.25〜0.5%の利上げ余地あり

- 変動の基準金利:それとほぼ同幅で上昇

というラインまでは「十分あり得る」と見ています。

そして、三菱UFJのように、

- 日銀の利上げ

- 各行独自の「引き下げ幅の縮小」や「基準金利の前倒し引き上げ」

が組み合わさると、最終的に変動と固定の水準が、トータルではほとんど差がないという世界になる可能性もあります。

- 変動:当初は低いが、じわじわ上げてくる

- 固定:今の時点でかなり高いが、そのまま据え置き

どちらが「得か」ではなく、

金利のブレを自分でコントロールしていきたいか?

それとも、手間をかけずに将来の支払いを固定したいか?

という価値観と向き不向きの問題になりつつあります。

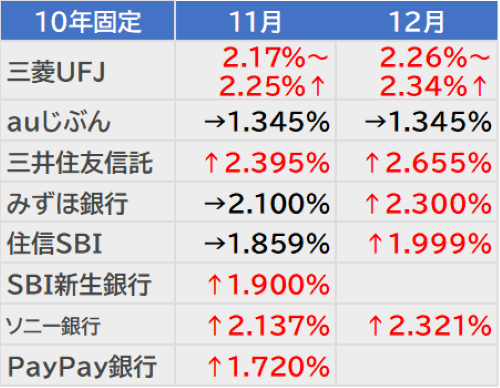

10年固定・20〜35年固定の現状:民間はほぼ撤退

12月時点での10年固定を見ると、

- 多くの銀行が2%超え

- かろうじてスミシンSBIが1.999%と「2%切り」を演出

- その中でauじぶん銀行だけが1.3%台を維持

という状態です。正直に言って、「10年固定で勝負しているのは、ほぼauじぶん銀行だけ」という印象です。

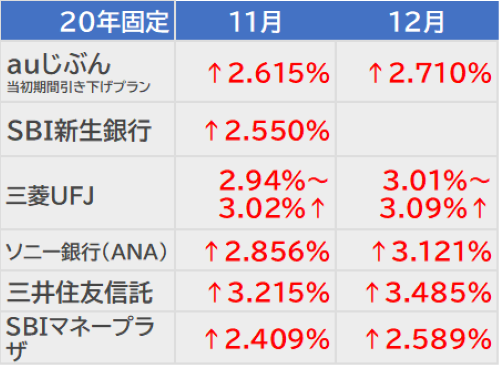

さらに、

- 20年固定:3%前後が主流

- 30年・35年固定:ほぼ3%台

まで上がってきており、「民間銀行の長期固定で借りる」という選択肢は、かなり現実味を失っていると言わざるを得ません。

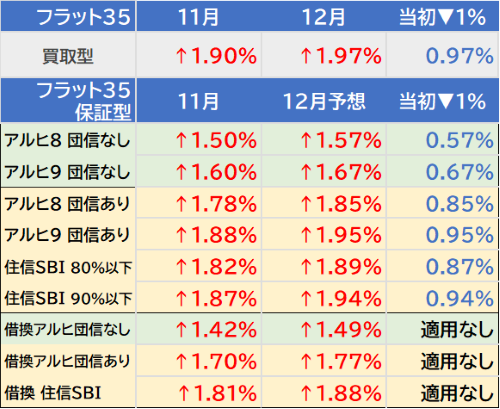

フラット35:小幅上昇でも、依然として“別格の低さ”

そこで浮かび上がるのが、フラット35です。12月のフラット35は、

- 気構債の表面利率上昇を受けて+0.07%程度の上昇

- それでも2%未満の水準

となっています。一方で、

- 民間の10年固定:2%超えが当たり前

- 民間の35年固定:3%前後

という状況ですから、「35年固定でこの水準」は、もはや“異常に低い”と言っていいレベルです。さらに、フラット35には、

- 団信なしを選べる(若い人ほど、別途生命保険の方がコスト面で有利)

- 子育てプラスなどの金利引き下げ制度で、当初5〜10年は最大▲1.0%

- 1.5〜1.9%台のフラットが → 0.5〜0.9%台で固定されるケースも普通にある

という強烈な武器があります。

「日銀が利上げしていく局面で、0.5〜0.6%台で35年固定できる」この条件をシミュレーションせずに、変動か民間固定かだけで悩んでいるのは、正直かなりもったいないです。

フラットパッケージローン5goとE55債

最近登場したのが、フラット35と変動金利を50%ずつミックスする「フラットパッケージローン5go(ごーごー)」です。典型的な構成は、

- フラット35:50%(当初▲1.0%などの引き下げ適用)

- 変動:50%(パッケージ用の変動金利:1.35%など)

という形で、

- 頭金なしで100%融資が可能

- 変動部分が将来そこまで上がらなければ、「ほぼフラット35と同じ水準の総支払で済む」可能性もある

- 当初の数年間は、「フラットの方が変動より金利が低い」という逆転現象も起こり得る

という、なかなかユニークな商品です。この裏側にあるのが、住宅金融支援機構の新たな資金調達手段であるE55債です。E55債は、従来の月次債よりも低い金利で資金を調達できる仕組みで、これが、「フラットパッケージローン5go」が売れるほど、機構全体として低金利を維持しやすくなるという構図を作りつつあります。

フラット35の低金利が「どこまで延命されるか?」という問題は、このあたりの新債券スキームとも密接に絡んでいる、というわけですね。

フラット35の融資上限引き上げ議論

もうひとつ、フラット35を語る上で見逃せないニュースが、融資上限8,000万円の引き上げ議論です。とくに都心部のマンション価格が高騰している中で、

- 「8,000万円では届かない」

- 「だからフラット35は使えない」

というケースがかなり増えていました。

国土交通省では、この上限引き上げの議論が始まっており、これが実現すると、「高額帯でもフラット35を選択肢に入れられる人」が一気に増えることになります。

都心の高額物件×長期固定を検討している方は、この動きも頭に入れておくとよいでしょう。

視聴者コメント:「5年ルールは、利息が増えてもあった方がいい?」

最後に、ライブ配信でもよく出るこの質問。「5年ルールって、利息が増えるから損なんじゃないですか?」

5年ルールとは、

- 金利が上がっても、5年間は毎月の返済額(元利均等)を据え置く

- 増えた利息は、元金部分を削って調整し、6年目以降に返済額を見直す

という仕組みです。確かに、

- 利息の総額は、5年ルールがない場合に比べて増えます。

しかし、それは言い換えると、「金利が上がっても、5年間は返済額を据え置いてもらえる」= 債務者にとっての『期限の利益』です。

- 返済額が急にドンと跳ね上がらない

- 家計の調整に使える“時間”を5年間もらえている

と考えると、これはむしろ「保険」に近い機能です。

住宅ローンの金利水準は、依然として歴史的にみて低く、多少上がってもなお「安く長く借りられる」ローンであることに変わりはありません。ですから私は、「5年ルールは、利息が増えるから損」ではなく、「返済を守るための安全装置」として評価した方が良い、と考えています。

まとめ:変動・固定・フラットどの選択でいくか

今回の金利速報を一言でまとめると、こうです。

- 三菱UFJが変動金利を引き上げ

- ネット銀行は基準金利ごと上げるところも出てきた

- 民間の固定金利(10〜35年)は軒並み上昇し、ほぼ勝負を捨てつつある

- その中で、フラット35だけが異様に低く抑えられている

- フラットパッケージローン5goやE55債、融資上限引き上げの議論など、フラット35周辺はむしろ攻勢に出ている

変動か固定かで悩む前に、まず押さえるべきは、

- 自分の家計にとって「安全な毎月返済額」はいくらか

- その水準で、変動・固定・フラットのシミュレーションを並べてみること

です。

- 変動:金利リスクを自分で調整していける人向き

- 固定(民間):現状では「かなり割高」、よほどの理由がない限り慎重に

- フラット35:長期固定を検討するなら、まずはここから“基準”にする

この三つの選択の中で、あなた自身の価値観と家計の耐久力に合った選択肢を探す——

そのための材料として、今回の金利速報を役立ててもらえればと思います。

以上、千日のブログでした。

毎月更新!住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 共働き夫婦 | 20代共働き | 30代共働き | 40代共働き | 50代共働き |

| 独身 | 20代独身 | 30代独身 | 40代独身 | 50代独身 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |