2026年1月24日公開

どうも千日です。今日は住宅金融支援機構の機構債の表面利率が発表になりました。前月から0.33ポイントの上昇。これを見ると、2月のフラット35は上がる可能性が高い、ということになります。

そこで今回は、フラット35の金利予想と、民間銀行を含めた2月金利の見立てを整理したうえで、最終的に「フラットがどこまで上がったら、変動が有利と言えるのか」をシミュレーションで数字検証します。

金利の予想は当てるのが難しい時期です。大事なのは、当てにいくことではなく、変化に対して冷静に判断できる補助線を先に引いておくこと。ここまで上がったらこうする、という基準を持っておけば、いざ金利が動いたときに慌てずに済みます。

シミュレーションには千日太郎の住宅ローンシミュレーターを使います。詳細シミュレーションを含め、アプリ内課金なしで使えます。

- 2026年2月のフラット35金利予想:上昇はするが0.1%〜0.2%に抑えられる可能性

- 変動金利のメインシナリオ:あと2年で+1%(政策金利1.75%)

- 千日太郎の住宅ローンシミュレーターで検証:前提条件の置き方

- シミュレーション①:フラット2.18% vs 変動(2年で+1%)

- シミュレーション②:フラット2.28%(0.1%上振れ) vs 変動

- フラット35はどこまで上がるか:2.5%も2.75%も現実的にあり得る

- シミュレーション③:フラット2.5% vs 変動

- シミュレーション④:フラット2.75% vs 変動

- シミュレーションのまとめ:2月フラットが2.18%なら「均衡」、2.28%なら「変動優位」に傾く

- 補足:民間銀行の2月金利予想(変動は横ばい、固定は上振れの可能性)

- まとめ:予想を当てにいくより、補助線を引いておく

千日太郎のYouTubeチャンネルでは、こうした新しい材料が出たときにリアルタイムで状況を解説します。チャンネル登録して最新情報を見逃さないようにしてください。

また、最新の日米金利動向については下記ページで毎日更新しています。

jutaku-loan-sim.jutakuloan-muryousoudan.com

2026年2月のフラット35金利予想:上昇はするが0.1%〜0.2%に抑えられる可能性

まずはフラット35の金利予想です。今回発表された機構債の表面利率は2.78%。1月から0.33上がっています。機構債の表面利率はおおむね10年国債利回りと連動します。長期の固定債券なので、国債と似た動きをするわけです。

背景としては、長期金利が上がっている。衆院選後の政治状況を受けて、積極財政・赤字国債増発への警戒から国債売りが出ている、という見方ですね。長期金利が上がれば、固定金利タイプの住宅ローンは上がります。フラット35も例外ではありません。

ただし、住宅金融支援機構は政策を反映して、国民向けの住宅ローン金利の上昇を抑えようとしてきました。なので私は、2月の上昇幅は0.1%〜0.2%程度に抑えられる可能性が高いと見ています。

これまで1か月の上昇幅の最大は、直近の12月→1月の0.11。それ以前は0.05程度が上限でした。2か月連続で大きく上限を超える上げ方をするのは、機構としても避けたいはず、という読みです。

「0.2%上昇(2.28%)」もあり得る理由:10年国債利回りとの関係

0.2%上がる可能性としては、10年国債利回りの水準がポイントです。例えば1月時点では10年国債利回りが1.94で、フラット35は2.08。国債よりも貸し倒れリスクが高い住宅ローン金利が上にあるのは自然です。

もし国債利回りが2.27まで上がってしまうと、住宅ローン金利が国債より低いのはさすがに説明が苦しい。そうなると、国債利回りをわずかに上回る2.28あたりまで引き上げる判断はあり得る、という見立てです。これはあくまで私見なので、最終的には発表された金利で確認してください。

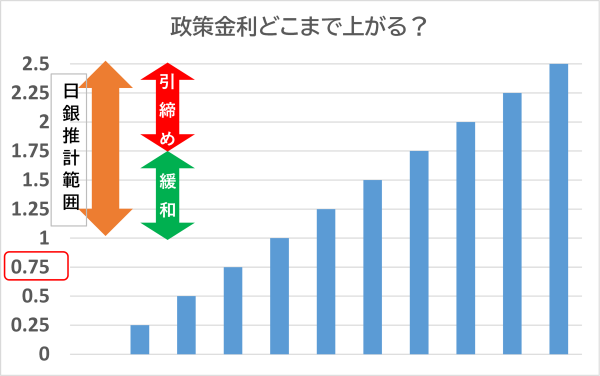

変動金利のメインシナリオ:あと2年で+1%(政策金利1.75%)

フラットと比較するには、変動が今後どこまで上がるかをセットで考える必要があります。ここは前提を置きます。

私のメインシナリオは、政策金利が現状の0.75%から、今後2年で4回(0.25%×4)利上げされ、1.75%になるというものです。1.75%という水準は、日銀が推計している中立金利レンジ(1%〜2.5%)のちょうど真ん中あたり。

日銀は現時点では、金融緩和をしながら調整として利上げしている、という説明をしています。推計レンジの下半分まではその説明がギリギリ成立しやすい。

一方、上半分に入ってくると、緩和と言いながら利上げは難しくなり、引き締めと説明せざるを得なくなる。軸足が変わる境目が1.75%付近にあるということです。

千日太郎の住宅ローンシミュレーターで検証:前提条件の置き方

ここからシミュレーションです。ユーザー情報と物件情報を入れて、詳細の新規借入比較で、変動とフラット35を同条件で比較します。

前提は「新築5000万円」「頭金500万円(借入4500万円)」「35歳」「定年65歳」「子育て世帯」です。ここは一般的なモデルケースとして設定します。

変動金利の前提:当初2年1.0%→その後2.0%

変動は元利均等で借入4500万円。金利は当初2年1.0%、残り33年は2.0%と置きます。

1.0%スタートが高く見えるかもしれませんが、理由があります。日銀の12月利上げ(0.25%)がまだ各銀行の変動金利に完全反映されていない。多くの銀行は見直し月があり、そこ(概ね4〜5月)で上がる。だから平均的な出発点を1.0%と置く、という考え方です。

その後2年間で+1%上がるなら、当初2年後の水準は2.0%という置き方になります。

フラット35の前提:2.18%(当初5年は子育てプラスで1.18%)

フラット35は全期間固定、借入4500万円。子育てプラスでポイント4(当初5年1.0%引下げ)を想定し、2.18%なら当初5年は1.18%、その後30年は2.18%です。

団信や諸費用などの細部は、比較を分かりやすくするため揃えます。

シミュレーション①:フラット2.18% vs 変動(2年で+1%)

結果を見ると、総支払額はほぼ同じになります。変動が約6230万円、フラットが約6257万円で差は約26万円。30年スパンで26万円は誤差の範囲と言っていい水準です。

つまり、メインシナリオ(政策金利1.75%まで=変動+1%)の世界では、2月のフラットが2.18%なら、変動とフラットはほぼ均衡するということです。どちらを選んでも、期待値としては大差が出にくい。

シミュレーション②:フラット2.28%(0.1%上振れ) vs 変動

次に、フラットが0.1%上振れして2.28%になったケースです(当初5年は1.28%、その後2.28%)。

ここでは差が開きます。変動が約6230万円に対して、フラットが約6350万円。差は約120万円。100万円を超えると、さすがに誤差とは言えません。

この場合、メインシナリオの上では、変動のほうが得になりやすい、という結果になります。ただし「変動は上がった後に下がる可能性もある」「日銀の推計レンジは広い」という不確実性があるので、ここは損得だけでなく、安心の買い方も含めて判断する領域です。

フラット35はどこまで上がるか:2.5%も2.75%も現実的にあり得る

ここからが本題です。2.18〜2.28は通過点になる可能性があります。機構債の表面利率は2.78まで上がっている。ずっと機構債より低い金利で貸し続けるのは、支援機構としても永続的には難しい。どこかで取り返す必要がある。

だから「急に上げない代わりに、ゆっくり近づける」というシナリオはあり得ます。そうなると、次の節目として2.5%、さらに2.75%も視野に入ります。

シミュレーション③:フラット2.5% vs 変動

フラット2.5%の場合、子育てプラスで当初5年は1.5%、その後2.5%です。まずメインシナリオ(変動は2年後2.0%)のままだと、当然フラットが不利になります。

総支払額は、変動約6230万円に対してフラット約6563万円と、フラットが大きく上回ります。

では、変動がもう一段上振れして、2.25%まで上がったらどうか。

まだ変動のほうが低い。そこでさらに、変動が2.5%まで上がる(政策金利2.25%程度に相当)という強いシナリオまで置くと、ここでようやく逆転します。

変動約6656万円に対してフラット約6560万円。差は約90万円で、フラットがわずかに得になります。

つまり、フラットが2.5%まで上がってしまった場合、フラットが得になるには、変動側もかなり引き締め寄り(政策金利2.25%付近)まで上がる必要がある、ということです。

シミュレーション④:フラット2.75% vs 変動

さらにフラットが2.75%まで上がった場合(当初5年は1.75%、その後2.75%)。

変動が2.5%(政策金利2.25%付近)まで上がっても、フラットの総支払額は変動を上回り、逆転しません。

では、変動がさらに上がって2.75%(政策金利2.5%=推計レンジ上限)まで到達したらどうか。ここで、ようやくほぼ同じ、もしくはフラットがわずかに得、という水準まで詰まります。

変動約6875万円に対してフラット約6807万円で、差は約70万円弱です。

結論として、フラットが2.75%まで上がる局面で、フラットが損得で勝つには、日銀の政策金利が推計レンジ上限(2.5%)近辺まで行くほどの強い引き締めが必要、ということになります。

シミュレーションのまとめ:2月フラットが2.18%なら「均衡」、2.28%なら「変動優位」に傾く

では、ここまでの結果を整理しましょう。

- 2月フラットが2.18%に抑えられるなら、メインシナリオ(変動+1%)の下では、変動とフラットはほぼ均衡します。どちらでも期待値は大差が出にくい。

- 一方で2.28%まで上振れすると、メインシナリオ上では変動が有利になりやすい。差が100万円超になるので、無視しにくい水準。

- さらにフラットが2.5%、2.75%と上がっていく世界では、フラットが得になる条件はかなり厳しくなる。

フラット2.5%でさえ、政策金利2.25%付近まで行ってやっと逆転。フラット2.75%なら、政策金利2.5%付近まで行ってようやく拮抗、というイメージです。

補足:民間銀行の2月金利予想(変動は横ばい、固定は上振れの可能性)

最後に補足として、民間銀行の2月金利の見立てです。

変動金利は、1月から2月にかけては横ばいの可能性が高い。日銀12月利上げの反映は各行の見直し月(概ね4〜5月)で起こるので、上がるのはそこでほぼ決まっています。

固定タイプは、12月→1月で0.15%程度上がりました。1月→2月は機構債表面利率が0.33上がっているので、銀行によっては0.3程度上げるところが出ても不思議ではない。

いまは長期金利が歴史的に高く、低金利を維持しにくい局面です。超低水準を維持しているauじぶん銀行も、2%を超えてくる可能性は見ておいたほうがいいと思います。

まとめ:予想を当てにいくより、補助線を引いておく

機構債の表面利率が0.33上がったことで、フラット35が上がる不安は強くなります。ただ、国債利回りが2.27という市場環境の中で、フラットは機構債より低い金利で貸してくれてきた歴史があります。2月も上昇はするが、抑えられる可能性は残っています。

大事なのは、悲観論に振り回されることではありません。フラットがどこまで上がったら、どの水準の変動上昇を想定し、どちらが得になるのか?数字で判断できるように補助線を引くことです。

ぜひ千日太郎の住宅ローンシミュレーターで、ご自身の借入額・年齢・期間に置き換えて確認してみてください。

以上、千日のブログでした。

毎月更新!住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 共働き夫婦 | 20代共働き | 30代共働き | 40代共働き | 50代共働き |

| 独身 | 20代独身 | 30代独身 | 40代独身 | 50代独身 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |