最新予想

毎月中旬から20日ごろには翌月のフラット35の金利が予想できます

どうも千日です。最新のフラット35の金利は次のように予想しています。手っ取り早く知りたい人はどうぞ☟チャンネル登録しておいてください。最新情報を見逃しません。

フラット35の金利は月初めに発表された金利がその月に適用されます。

今から翌月の金利が下がることが分かっていれば、住宅の引き渡し日=融資の実行日は翌月に延期した方がお得ですよね。たった数日延ばすだけでその後35年の金利が安くなるのです。

- 毎月中旬から20日ごろには翌月のフラット35の金利が予想できます

例えば3,000万円をフラット35で35年借りた場合の利息総額は、0.07%違ってくると約42万円違ってきます。

- 金利1.10%の利息615万円

- 金利1.17%の利息657万円

つまり翌月の適用金利がある程度予測出来れば、借り入れ日をほんの数日変えることで、より有利な金利で住宅ローンを借りられるという訳ですね。

公表前の金利が何で分かるのか?

この予測は公表された情報から理論的に導き出される金利です。ズルでも千日が占い師に転向したからでもありません。

フラット35の金利の決まり方

フラット35は全期間固定金利です。借入期間にわたり、金利が固定された金利タイプで、金融機関が金利変動リスクを負います。

- 銀行が借りてくる時の金利が上昇しても、住宅ローンの金利は上げられない。

- 銀行が借りてくる時の金利が下がっても、住宅ローンの金利を下げなくて良い。

一方で、フラット35については、住宅ローンの債務者がローンを返せなくなっても銀行は取りはぐれが無いんです。

フラット35は住宅金融支援機構という国が運営する団体が銀行の債権を買い取る又は返済を保証するという形になっています。

つまり住宅ローンの利用者が返済出来なくなっても既に国に買い取って貰っているか、国が代わって弁済してくれますから、銀行にリスクはありません。

もちろん住宅金融支援機構は後で利用者に請求します。

このため銀行は、長い期間でも安心して融資出来るんです。

そういう事で、フラット35の全期間固定金利は国に対する貸付に近い考え方で金利を決める訳です。

国に対する貸付=国債ですね。

ですから、その金利は国債の利回りに連動する訳です。

国債利回りの動向

つまり国債利回りの動向を見れば、翌月に上がりそうか、下りそうかという大まかな予測は可能なんですね。

マイナス金利政策からの動き

10年国債利回りは2016年1月29日の日銀によるマイナス金利政策がトリガーとなり、さらに英国のEU離脱ショックから歴史的な低金利が続いていましたが、2016年7月29日の日銀の金融政策決定会合後に反転して急上昇しました。

主な要因は会合で表明された追加緩和政策への失望が原因だと言われてます。

加えて言われているのが2016年9月20日21日の会合で予定されている「これまでの緩和策に対する総括」に対する警戒心です。

総括そのものは会合の度に行う定例のものですが、その当たり前の事をわざわざ表明するという事が「マイナス金利政策を縮小・撤廃する方向転換」のサインではないかと市場に受け止められたんですね。

2017年トランプショックによる下落とV字回復

トランプ氏が第45代アメリカ合衆国大統領への当選が確実となった2016年11月9日の国債利回りは一時マイナス0.085%にまで下落しましたが、翌日にはV字回復しマイナス0.045%にまで回復しました。

ホワイトハウスと連邦議会の両方をトランプ氏の共和党が制し、来年にはトランプ大統領が掲げる経済政策(大型公共投資と減税)が議会で可決されやすくなりました。

これにより一転してアメリカ景気上昇への「期待」が高まったため、債券市場から株式市場に資金が流れたからだと専門家は分析しています。

2018年アメリカFRBによる利上げと日銀の政策修正

相次ぐ米中央銀行の利上げに引っ張られて日本国債の市場は、満期までの期間が10年の国債の利回りが、0.085%から0.15%という水準まで上昇しました。

アメリカのFRB(連邦準備制度理事会)が、追加の利上げを決定しアメリカの長期金利が上昇したことにつられる形で日本の国債の長期金利も上昇したと専門家は分析しています。

また、日銀は2018年7月に政策を修正し、これまで上下0.1%としていた長期金利の変動幅を0.2%まで許容するとしました。これが日銀の利上げの前兆と市場に受け止められて金利がさらに上昇したのです。

2019年は米中貿易問題と日銀の利上げ観測の後退

しかし、2018年10月の同時株安から一転して米中貿易戦争や米景気への懸念が強まり、一転して長期金利が下降し始めました。

さらに209年7月には、10年半ぶりの利下げを行いました。米国の長期金利は2019年7月を境として大きく下げていますね。これに対して、日本の長期金利も下がっていますが、既にマイナス圏に入っているため小幅な低下となっています。 いずれにしても、これ以上は下げられないような低水準であることに変わりはありません。

日銀としてはこの状況下で、円高やさらなる株安を招きかねない政策修正には動きにくいですね。

そして、2019年末には米中貿易協議の進展への期待から徐々に金利が上がり始めました。

2020年はコロナショック

2020年3月には、新型コロナウイルスの感染拡大リスクから、米連邦公開市場委員会(FOMC)は3日に0.5ポイントの緊急利下げを決定しました。さらに15日には1ポイントの追加利下げを緊急決定しました。これにより0.25%と実質ゼロ金利政策に突入です。

米中央銀行(FRB)が事実上のゼロ金利政策に踏み切ったことで、ドルを売って円を買う動きが急速に進むかに思えましたが、為替にはあまり影響しませんでした。

日銀は当初18日19日に予定していた金融政策決定会合を前倒ししましたが、マイナス金利深堀りはなし、EFT買い入れ額の倍増と低金利融資政策の創設など苦肉の策を絞り出すにとどまりました。

これまでしばしば「マイナス金利の深堀り」を示唆してきましたが、一方ですでにマイナスとなっている政策金利をさらに下げたところで…とその効果を疑問視する声もあります。金融政策としては万策尽きたということでしょうか。

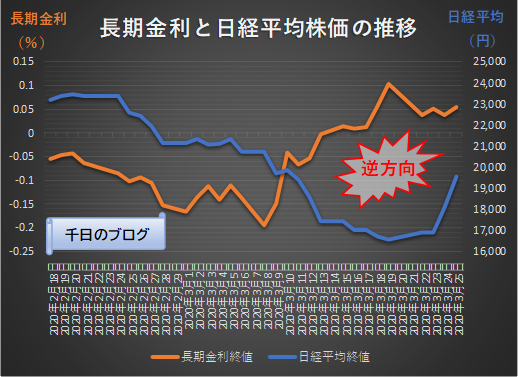

これによって長期金利が下がるはずなのですが、逆に上がるという現象が起きました。

普通は戦争や不況によってリスク認識されると、皆が危険資産の株式を売って安全資産の債券を買うため、債券価格が上昇し利回りが下がります。

しかし、コロナショック市況は株価(青い折れ線グラフ)が下がり長期金利(オレンジの折れ線グラフ)が上がるという異常な事態になっています。

コロナショックはリスクが大きすぎるため、従来は安全資産だと認識されていた債券すら危険とみなして債券も売られているのです。

住宅ローンの金利はこの長期金利の影響を受けるため、わたしたちが借りる住宅ローンの金利(価格)も上がってしまう傾向にあるのです。

安倍首相は3月28日に記者会見し、新型コロナウイルスの感染抑制は長期戦になるとしたうえで、今後10日程度で、リーマンショックの際を上回る規模の緊急経済対策を策定し、新年度の補正予算案を編成する考えを示しました。

つまり、大型の減税を行うと同時に多額の税金を投入するということです。そのお金はどうやって工面するのか?

赤字国債でしょう。

ただでさえ国債の人気が無い状態でさらに大量の国債が発行されることになると、債券価格はさらに下がることが予想できます。債券価格が下がると利回りは上がるということですね。

住宅金融支援機構債の表面利率から予測する

国債利回りの動向だけでは冒頭のようにコンマパーセント単位の予測は困難です。

そこで更に確度の高いデータが、住宅金融支援機構債の表面利率です。毎月20日前後にリンク先のホームページで公表されます。

フラット35のスキームを理解する

機構債の表面利率から翌月のフラット35金利が予想できる|youtubeへ

住宅金融支援機構は金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債(RMBS・住宅ローン債権担保証券)」という形で販売しています。

図にするとこんなスキームです。

フラット35のお金は、元を辿れば住宅金融支援機構の機構債の販売代金なんですね。

そして機構債の表面利率とは機構債を買う投資家の投資利回りです。という事は、住宅金融支援機構にとってはフラット35の貸付資金を調達するコストということですね。

つまり、フラット35の金利は以下の数式で計算できるんです。

- フラット35金利=機構債の表面利率+住宅金融支援機構の利益率

フラット35の金利から表面利率を引くと機構が上乗せしている利益率が計算出来ます。

利益率といっても住宅金融支援機構は国が運営する団体ですから、人件費等の経費を乗せるだけで固定的で、ほぼ一定の水準なんです。

つまり、かなり正確に予測出来るという訳です。ちょっとやって見せますね。

表面利率とフラット35の金利の推移から計算する

機構債は翌月のフラット35の債権を買い取る為の財源となりますので、その利率は翌月に適用する金利として決定されます。

翌月フラット35金利=機構債の表面利率+上乗せ利益率という関係で時系列に推移を見ると以下のようになりますね(利益率は差額で計算)。

| 2019年 | 10年国債 | 機構債 | フラット35 |

|---|---|---|---|

| 2019年1月 | 0.03% | 0.38% | 1.33% |

| 2019年2月 | 0.00% | 0.36% | 1.31% |

| 2019年3月 | -0.04% | 0.32% | 1.27% |

| 2019年4月 | -0.04% | 0.31% | 1.27% |

| 2019年5月 | -0.04% | 0.33% | 1.29% |

| 2019年6月 | -0.06% | 0.31% | 1.27% |

| 2019年7月 | -0.14% | 0.21% | 1.18% |

| 2019年8月 | -0.14% | 0.21% | 1.17% |

| 2019年9月 | -0.24% | 0.15% | 1.11% |

| 2019年10月 | -0.22% | 0.15% | 1.11% |

| 2019年11月 | -0.15% | 0.21% | 1.17% |

| 2019年12月 | -0.09% | 0.26% | 1.21% |

| 2020年 | 10年国債 | 機構債 | フラット35 |

|---|---|---|---|

| 2020年1月 | -0.01% | 0.33% | 1.27% |

| 2020年2月 | 0.00% | 0.34% | 1.28% |

| 2020年3月 | -0.05% | 0.30% | 1.24% |

| 2020年4月 | 0.02% | 0.36% | 1.30% |

| 2020年5月 | 0.01% | 0.35% | 1.30% |

上乗せする率は過去5カ月は0.94%〜0.95%のレンジで推移してます。

ということは、当月発行の機構債の表面利率に直近の上乗せ利益率を足せば、ほぼ翌月の適用金利が導き出されるという事です。

金利上昇時は激変緩和のため、フラット35の金利上昇は抑えめになる

また、フラット35を取り扱う住宅金融支援機構は国の機関であり、営利を目的としていません。住宅金融市場における安定的な資金供給を支援し、我が国の住生活の向上に貢献する公の機関です。

そのため、これまでの金利推移を見ていくと、マーケットの金利が急上昇したときにはフラット35の金利上昇が抑えられる傾向があります。

関連動画

長期金利が急上昇するとフラット35の金利上昇は抑制される|youtubeへ

なので、金利上昇局面、またマーケットの動向が不安定で先が読めないようなときにはフラット35で審査を通しておくと、安心です。

融資の実行日は物件の引き渡し日

ここで、注意点を書いておこうと思います。大原則として融資の実行日は物件の引き渡し日です。これは絶対に動かせません。

引き渡しを遅らせるのを嫌う売り手

既に物件が完成していて、いつでも引き渡し出来る状況で引き渡し日=融資実行日を遅らせるのは、普通は売り手(デベロッパー)は嫌がります。

だって既に材料費や外注費などの費用は発生していて、決まったサイトで支払わなければならないからです。

買い手の融資が遅れるという事は、入金が遅れるという事です。下請けに代金を期限通り払う為に売り手の工務店やデベロッパーの持ち出しになってしまう事があるからです。

しかし、35年の長きにわたり100万円近くの利息を余分に払うのは「自分」です。

そして、デベロッパーや工務店の営業マンは『売るまでがお仕事』です。完成して引渡しが終わったら(欠陥住宅でもない限り)その後、一生会う事はありません。

ことさら角を立てる必要はありませんが、遠慮も無用です。

でも100万円は大きいデスよね〜アハハ

なんて言いながら、声には出さず…

じゃあ、100万円値引きしてくれるの?

と頭の中で念じつつ相手の目をジッと見れば、相手も嫌々ながら応じざるを得なくなるでしょう。

引き渡しを急ぐ事に伴うリスク

当月中に融資の実行を受ける為には物件が当月中に完成して引き渡しを受けている事が条件になります。

物件が完成していなければ、そもそも不可能です。

引渡し日を前倒しにするのは、完成さえしていればお互いにハッピーですね。問題なのは、無理に引渡しを前倒しにするケースです。

まともな工務店やデベロッパーなら完成してなければ引渡しには応じないんですけど、引渡しは早い方が彼らにとっては有利なので完成してないのに書類の操作に応じることがあります。

くれぐれも妙な書類上の操作を行うことは避けて下さい。

違法である事はもちろんですが、引き渡しを受けたという事は、その家が完成しているという事を認めた事になります。

そういう場合は、こちらがリスクを負う事になります。どんなケースがあるかご紹介しましょう。

販売業者が資金繰り難で引渡し前に残代金を請求してくるケース

販売業者が資金繰りに困窮している場合、引き渡し前に残代金を請求してくることがあります。

「銀行側の都合で」などと、もっともらしい言い訳を用意してくるかもしれませんが、残金は、必ず引渡し日に合わせて行うようにしましょう。

引渡しがまだ先なのに、年度内に残金を振り込んで欲しいなどというのは、完全に相手側の都合なんです。

それに、そういう資金繰りに困窮した販売会社がちゃんと下請けに代金を払っているとは考えにくいですね。

残金を支払ってしまったら、場合によっては引渡しを受けたのと同じような取り扱われ方をしてしまう、つまり残工事をやって貰えないリスクがあります。

販売業者の粉飾決算で完成引き渡しを偽装するケース

決算月間近であれば、販売業者側としてはなんとか当年度の売上にしたいものです。

営業マンのボーナスにも影響しますし、支店の成績にも影響します。

そういう理由から引渡し書類だけでも良いからハンコを押して欲しいと言われる事がありますけど、当然引渡しを受けてなければハンコを押してはいけません。

そもそもそんなお願いをして来る時点でやばい状態です。同じく最悪の場合、引渡しを受けたものとして扱われてしまいます。

販売会社が一流の上場会社だからといって油断してはいけませんよ。まれにそういった事はあります。

会計監査を欺く為に、売れていない戸建住宅に表札とカーテンを付けて、さも売れたかのように偽装していたケースがありました。

ちなみにこのケースは、カーテンの柄がどの家も同じだった事に疑念を持った会計士に追及され不正が発覚したそうです。

まとめ 裏技たるゆえん

いかがでしたでしょうか。融資の実行日というのはこれだけ重要なんです。

そして融資の実行日は引き渡しの日でもあります。

その引き渡し日もまた私たちのみならず販売業者にとっても極めて重要な日なんですね。

融資の実行日を数日ずらすだけで100万円近くのお金を節約できるのは確かですが、書類面だけでなく実態ともちゃんとマッチさせる必要あります。

実態と離れて遅らせるのには限界がありますし、早め過ぎれば自分がリスクを負う事になります。

それに、銀行の融資手続きには司法書士が立会います。一回くらいのスケジュール変更には普通に応じてくれるでしょうが、2度3度となると「いい加減にしてくれ」ってなりますよね。

これがこの方法の裏技たるゆえんなのです。

フラット35のオススメは二つの「保証型」

低金利になっているフラット35の中でも特におススメしたいのが「保証型」の住信SBIネット銀行とアルヒです。

借り換えと団信不加入ならARUHIスーパーフラットがベストチョイス

低金利の今、フラット35へ借り換えるならweb申込(ARUHIダイレクト)するのがおススメです。ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」最低事務手数料220,000円(消費税込)です。

実際に私がweb審査を行ったときの話がこちらです。

フラット35の金利には団信の保険料が込みとなっており、団信不加入とする場合は団信込みの金利から0.2%の引き下げとなります。

しかし、ARUHIスーパーフラットに限っては0.28%の引き下げとなるため、団信不加入ならばARUHIスーパーフラットが最も低金利で借りられるのです。

冒頭にも出しているように、まるで変動金利のような低金利ですが、これが固定金利です!次のような人にはとくにおススメです。

- 健康上の理由で団信に加入できない人。

- 30代前半で団信よりも一般の生命保険の方が割安な人。

- 独身でマンションを買うので、そもそも団信の必要性がない人。

SBIマネープラザではアルヒのスーパーフラットと住信SBIネット銀行のフラット35(保証型)の両方相談が可能!

アルヒか住信SBIか迷っている方は、SBIマネープラザがおススメです。アルヒの代理店でもありますので、アルヒスーパーフラットと住信SBIネット銀行フラット35(保証型)の二つの商品を両方取り扱っています。

住宅ローンのプロが二つの商品をシミュレーションして無料で相談に乗ってくれます。

私もフラット35を借りるにあたって、この無料相談を利用しました。その時のことはこちらに詳しく書いています。

借り換えの人はアルヒではweb申し込みしないと手数料が安くなりませんので、必ず先にwebの仮審査を行っておいてくださいね。

- 2020年5月4日に金利を更新しました。

以上、千日のブログでした。

《あとがき》

基本的にフラット35などの超長期固定金利をお勧めすることが多いですが、借りるタイミングによって金利が大きく変動しやすいのが玉に瑕なんです。

そこで口を酸っぱくして複数の金利タイプで本審査をオススメしています。

フラット35以外にも保険として民間の住宅ローンも審査をとおしておくべきです。今ですと三菱UFJ銀行の3年固定がオススメです。

- メガバンクの変動金利より低金利で3年間固定される。

- 固定期間が終わっても今の基準金利なら0.625%と十分に低金利。

申込順の取り扱いになりますので、金利が発表される前にネットの仮申し込みを済ませておくことをお勧めします。

2020年5月4日

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- 自営業半年でアルヒ(ARUHI)のWEB仮審査と本審査を通した手順を公開します

- 金利の低い順住宅ローンランキングなんか見てる時点で失敗フラグ立ってまっせ!

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- 住宅ローンを借りるなら引渡しと融資実行は月末にすべきたった1つの理由

千日の住宅ローン無料相談ドットコムでフラット35に関する質問に答えています