最新予想!

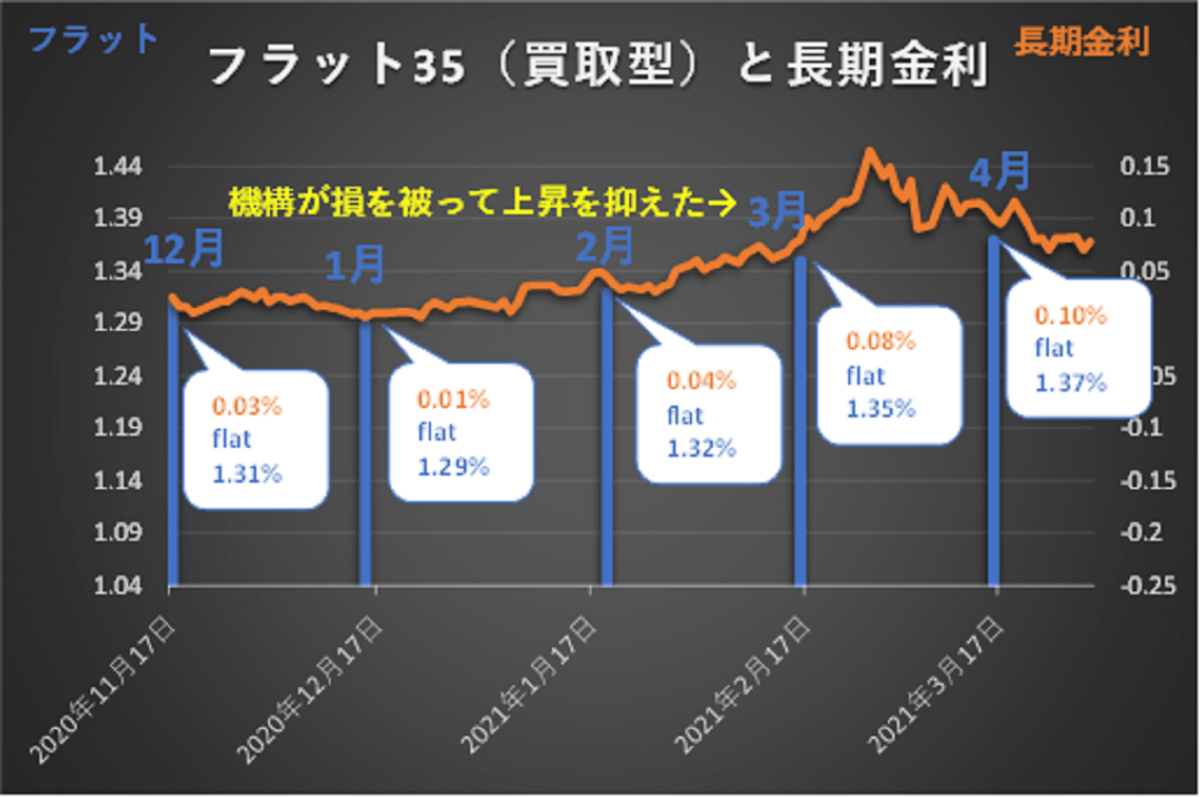

どうも千日です。機構債の表面利率は前月から横ばいの0.41%となっていますが、フラット35(買取型)の金利は0.02ポイント上昇し1.37%(買取型、団信加入)となりました。

本来は3月に1.37%まで上がるべきところ、急上昇が緩和されたのですね。4月の実行の人が損をしたということではありません。もともと3月に1.37%となるべきところ、特別に上昇を抑えたのです。

本日21時からYouTubeで金利速報を公開します。週の途中でも大きな動きがあればリアルタイムに更新しますので、チャンネル登録をおススメします。さらに更新通知(🔔マーク)を設定し最新情報を見逃さないようにしてください。

【金利速報】2021年4月住宅ローン金利は長期固定に異変アリ|千日太郎YouTube

また、最新の日米金利動向については下記ページで毎日更新しています。

- 2021年4月の住宅ローン金利に影響する長期金利の動向

2021年4月の住宅ローン金利に影響する長期金利の動向

住宅ローンの固定金利は長期金利(10年国債利回り)と連動します。まずは直近までの長期金利と今後の動向について確認します。

米長期金利の上昇と株価への悪影響

2020年10月1日から2021年3月9日までの米長期金利とNYダウ平均株価の推移をとりました。

2021年に入ってからは、米上院選挙で民主党が多数派を奪還したことでインフラ投資拡大への期待などから米長期金利は上昇し、加えてワクチンによる経済正常化期待から、3月の長期金利(オレンジの折れ線)は1.5%超えとなっています。

これに対して、3月のNYダウ平均株価(青の折れ線グラフ)は激しく上下している理由は、この米長期金利の上昇によって株価へ悪影響を懸念する投資家が多いためです。

米長期金利の上昇しているということは、安全資産の米国債の利回りが上がっていることを意味します。

そのためコロナバブルが弾ける前にリスク資産である株を手放して利益を確定させ、安全で高利回りになっている米国債を買う動きにつながるのです。そうした動きになるのは米長期金利が何パーセントに上がったときなのか?疑心暗鬼となっているのですね。

1.2%を超えたときには1.6%だろうと言わたり、1.6%を超えたときには2.4%だと言われたり、とせめぎあいがあるのです。そのため、2月末から3月にかけて米長期金利が順調に上昇している中で、株価が上下しているのですね。

日本の長期金利にも波及して上昇中

2020年10月1日から2021年3月9日までの日本長期金利と日経平均株価の推移をとりました。

日本の長期金利もまた、2月末から3月にかけて急上昇しています。日銀が公表した金融政策決定会合で、現在0%程度に誘導している長期金利については、今後はある程度の変動を容認するとの発言に投資家が過剰に反応し、国債の売りが優勢になって債券価格が下がっているためです。

そして3月5日には再び長期金利が下がりました。日銀の黒田総裁が長期金利の変動幅拡大に否定的な発言をしたことで、こんどは国債の買いが優勢となり、債券価格が上がり、利回り(長期金利)が下がったためです。

いずれにしても、実体経済とは離れた投資家間のマネーゲームによって長期金利が動いているということですね。

長期金利とは、具体的には10年国債の利回りをいいます。利回りとは投資した元本に対する成果として得られる利益が年に何パーセントかという割合を言います。

その利回りは債券価格によって決まります。

- 債券価格が上昇すると利回り(長期金利)が下落する

- 債券価格が下落すると利回り(長期金利)が上昇する

投資家は今後のマーケットの先を読んで売買を行いますので、潜在リスクに対してはより過敏に反応し、それが顕在化した時点ではすでに債券価格(金利)に反映されているのです。

民間銀行の2021年4月金利予想

民間の金融機関は調達金利と融資金利の差益によって儲けを得ています。お金を商品にしていると考えれば、調達金利は商品の原価であり、融資金利は商品の売価です。

金融市場の長期金利の動向は、民間銀行にとっての長期の調達金利の動向とも言えます。

コロナ情勢下の住宅ローンランキングを更新しています。

民間銀行の固定金利は横ばいか上昇

住宅ローンの10年固定や20年固定、30年固定などの固定金利の商品を貸すための資金は金融市場から10年から30年の長期金利で調達しているという建前があります。

しかしそれはあくまで建前であり、実際は営業方針によって決めています。あまりマーケットの金利情勢と乖離した値付けはしないようにしている位の感じです。

その点で4月は年度の初めであり、目標に対するノルマの達成度も見えていない状態です。比較的フラットな感覚で融資金利を決定するため前月から横ばい、ないしはその時の金利情勢を素直に住宅ローンの金利に反映させる傾向があります。

10年固定などの比較的短期の固定期間の住宅ローンは年間を通じて長期金利にかかわらず低金利を維持する傾向があるので、金利上昇傾向にあっても横ばいになりやすいですね。

20年固定などの比較的長期の固定金利は、長期金利の動向を素直に反映させたとすると上昇するでしょう。銀行には4月にあえて金利を下げる営業上のインセンティブはありませんので、横ばいか上げる可能性が高いと思います。

既にソニー銀行が4月の適用金利を公表していますが、固定期間20年の「固定セレクト住宅ローン」金利は3月から4月にかけて若干上げています。

また、30年から35年の超長期固定金利については、フラット35の基礎になる機構債の表面利率は横ばいとなっているため、期待含みですが金融機関によっては横ばいの可能性もあります。しかし直近の長期金利動向をそのまま反映するならば若干上昇することもあります。

既にソニー銀行が4月の適用金利を公表していますが、固定期間20年超の「住宅ローン」金利は3月から4月にかけて若干上げています。

民間金融機関の変動金利は上がらない

変動金利は日銀が民間金融機関に融資するときの政策金利の影響を受けると言われます。長期金利は市場の投資家によって債券がいくらで取引されるかによって日々変動していますが、日銀の政策金利は、文字通り日本銀行が政策として決める金利であり、これは2016年からマイナスで変わっていません。

3月19日の金融政策決定会合では、政策金利は現在のマイナス0.1%の金利水準を維持しつつ、急な円高進行時など必要に応じて深掘り(引き下げ)に動くとの姿勢を明確にしています。下がることはあっても上がることはないでしょう。

つまり、変動金利については固定金利とは目安になる金利が違うため、固定金利が上がっても変動金利は上がらない可能性が高いです。

フラット35の2021年4月金利

フラット35の金利は前の月の20日前後に発表される機構債の表面利率でほぼ予想ができるため、民間金融機関とは違って何パーセント上がるか事前に把握できます。また住宅金融支援機構は営利を目的としていないため、民間金融機関でよくみられる不可解な金利上昇がほとんどないのがメリットです。

千日太郎の考えるコロナ不況における適正金利(フラット35買取型)は1.3%程度としており、2021年3月の1.35%は少し高い金利と言えます。

直近では長期金利が上昇しており、2月のフラット35金利が決まったときより3月は0.04ポイント上昇しています。そして機構債の表面利率については2月0.36%から3月0.41%となり、0.05ポイント上昇となりました。

しかし3月のフラット35の金利(買取型)は0.03ポイントの上昇で、1.35%となりました。住宅金融支援機構は非営利団体であるため、金利上昇時に融資金利の上昇を抑えるという対応があり得るのです。

そのため、金利上昇局面ではフラット35はお勧めです。

今月は長期金利が0.08%から0.10%へ0.02ポイント上昇しているのにもかかわらず、機構債の表面利率は横ばいの0.41%となっています。フラット35の金利は0.02ポイント上昇し1.37%となりました。本来3月にこの水準まで急上昇すべきところ、抑えられたのですね。

買取型実績

| フラット35買取型 4月 |

団信込み | 団信抜き |

| 10年~20年 | 1.24% | 1.04% |

| 21年~35年 | 1.37% | 1.17% |

保証型実績

| フラット35保証型4月 | 団信込み | 団信抜き | Sの当初5年又は10年 | 頭金 |

| ARUHIスーパーフラット9 | 1.32% | 1.04% | 団信抜き0.79% | 1割 |

| ARUHIスーパーフラット8 | 1.24% | 0.96% | 団信抜き0.71% | 2割 |

| ARUHIスーパーフラット7 | 1.22% | 0.94% | 団信抜き0.69% | 3割 |

| ARUHIスーパーフラット6 | 1.20% | 0.92% | 団信抜き0.67% | 4割 |

| 住信SBI保証型90% |

1.28% | 取扱なし | 団信込み1.03% | 1割 |

| 住信SBI保証型80% |

1.22% | 取扱なし | 団信込み0.97% | 2割 |

あくまで、更新時点の公開情報に基づく、千日太郎個人の予想です。実際の金利と異なってくる可能性は大いにあります。

2020年後半から2021年までの予想についてはこちらをどうぞ。

長期金利とフラット35金利推移

買取型と保証型では金利を決める機関が異なるので、微妙な差が生まれることはありますが、大きなくくりとしては、機構債の表面利率が発表される時点の長期金利がどうなるか?がポイントになります。

これまでの機構債の表面利率、フラット35買取型と保証型の金利推移を表にしています。

| 2020年推移 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

10年国債利回り |

0.02% |

0.02% | 0.03% | 0.02% | 0.03% | 0.03% |

|

機構債(参考) |

0.36% |

0.36% | 0.37% | 0.35% | 0.35% | 0.35% |

|

フラット35買取型 |

1.30% |

1.31% | 1.32% | 1.30% | 1.31% | 1.31% |

|

住信SBI保証型 |

1.23% |

1.22% | 1.23% | 1.21% | 1.21% | 1.21% |

| 2021年推移 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

|

10年国債利回り |

0.01% |

0.04% |

0.08% |

0.10% |

% |

% |

|

機構債(参考) |

0.33% |

0.36% |

0.41% |

0.41% |

% |

% |

|

フラット35買取型 |

1.29% |

1.32% |

1.35% |

1.37% |

% |

% |

|

住信SBI保証型 |

1.19% |

1.22% |

1.27% |

1.29% |

% |

% |

フラット35(買取型)が発表され、更新しています。実体経済は最悪の状況ですが、株価はバブル経済期の歴史的な高水準で推移しています。今後も長期金利が上昇していく可能性は十分にあります。今回のことでフラット35は金利の上昇局面で有利な固定金利であると言えますので、金利を固定したい方には特におすすめです。

フラット35のお勧め金融機関

フラット35の金利はどこで借りても同じではなく、金融機関によって、金利も団信の内容も違います。低金利で団信などの付加価値が充実したフラット35の取り扱い金融機関をご紹介しましょう。

2020年は住信SBIネット銀行のフラット35(保証型)が低金利

団信加入であれば、同じ頭金で保証型が低金利となります。その中で最低金利は住信SBIネット銀行のフラット35(保証型)です。

頭金を2割にすればさらに低金利で、全疾病保障の団信が金利上乗せナシで付帯し、WEB上で審査から契約まで行うことができます。

借り換えと団信不加入ならアルヒスーパーフラット

住信SBIの保証型は裁量によって不規則に変動する部分がありますが、アルヒスーパーフラットは頭金の割合によって、買取型の金利から固定的に金利が引き下げとなっています。

また、フラット35の金利には団信の保険料が込みとなっており、団信不加入とする場合は団信込みの金利から0.2%の引き下げとなります。

しかし、アルヒスーパーフラットに限っては0.28%の引き下げとなるため、団信不加入ならばアルヒスーパーフラットが最も低金利で借りられるのです。

冒頭にも出しているように、まるで変動金利のような低金利ですが、これが固定金利です!次のような人にはとくにおススメです。

- 健康上の理由で団信に加入できない人。

- 30代前半で団信よりも一般の生命保険の方が割安な人。

- 独身でマンションを買うので、そもそも団信の必要性がない人。

WEBでも簡単に申し込めます。

アルヒには直接取材しておトクな利用法を中の人から聞いてきました。

アルヒと住信SBIアナタはどっち?

単純に金利だけでアルヒか住信SBIかを決めることはできません。両者で大きく違うのは団信の条件や保障内容です。

|

健康状態が良好で一般の団信に加入できる? |

|||

|

YES |

NO |

||

|

家系的に若いときのがんや生活習慣病にリスクを感じている? |

↓ |

||

|

YES |

NO |

↓ |

|

|

そのため既に手厚い医療保険に入っている? |

↓ |

↓ |

|

|

YES |

NO |

↓ |

↓ |

| 住信SBI保証型 |

住信SBI保証型とアルヒスーパーフラット両方OK |

アルヒスーパーフラット | |

SBIマネープラザでは住信SBIネット銀行の変動金利とフラット35(保証型)の両方相談が可能!

変動か固定かで迷っている方は、SBIマネープラザがおススメです。ネット銀行の中でもトップレベルに低金利な住信SBIネット銀行の変動金利とフラット35(保証型)の二つの商品を両方取り扱っています。

住宅ローンのプロが二つの商品をシミュレーションして無料で相談に乗ってくれます。

私もフラット35を借りるにあたって、この無料相談を利用しました。その時のことはこちらに詳しく書いています。

フラット35の金利が長期金利と連動する仕組み(おまけ)

予想の前提としてフラット35の金利がどうやって決まっているのか?について、5分ほどのYouTube動画にしました。動画での図と言葉での解説が理解しやすいと思います。

機構債の表面利率から翌月のフラット35金利が予想できる|youtubeへ

「買取型」は住宅金融支援機構が金利を決める

フラット35の「買取型」は、住宅金融支援機構が金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債」という形で販売するという仕組みになっています。

マーケットの投資家は国債のような安全資産として機構債を購入しているので、機構債の表面利率は、それを発表する時点の長期金利=国債の利回りとほぼ連動するのです。

そして、住宅金融支援機構は国の機関なのでほぼ固定した経費を上乗せしてわたしたちに貸すフラット35の金利を決めます。

融資のときに窓口になるのは民間金融機関ですが、その債権を買い取り、最終的に債権者となるのは住宅金融支援機構ですから、フラット35の金利を決めるのは住宅金融支援機構なのですね。

「保証型」は民間金融機関が金利を決める

フラット35の「保証型」は民間金融機関が貸す住宅ローンの債権を住宅金融支援機構が保証するという仕組みになっています。

上図のように、買取型と同じく金融マーケットから資金を集めていますが、住宅ローンの債権者は民間金融機関のままです。つまり、金融機関は住宅金融支援機構に保証料を払ったうえで儲けが出るようにフラット35の金利を決めているのです。

そのため、保証型のフラット35は取り扱う金融機関の裁量によって決められるということです。

以上、千日のブログでした。

《あとがき~住宅破産の予約開始!》

4月6日に発売予定の本のタイトルが決定しました!

住宅破産です。

もちろん破産についてだけ書いた本ではありません。既に千日のコンテンツを知っている目の肥えた読者を想定して、どのような家の選び方、住宅ローンの返済計画が必要なのか?今、家を家族を守るために何をすべきか?

今求められているこの命題に答える本になっていると思います。Amazonでの予約が開始しています。ぜひ読んでいただけると嬉しいです!

また最近は、千日太郎YOUTUBEをほぼ毎日更新しています。特に無料相談が最近増えてきました。他の人のケースもかなり参考になると思います。ぜひご視聴くださいね!

2021年3月10日

毎月更新!コロナ情勢下の住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 共働き夫婦 | 20代共働き | 30代共働き | 40代共働き | 50代共働き |

| 独身 | 20代独身 | 30代独身 | 40代独身 | 50代独身 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- コロナショック後に住宅ローンを借りる人が損しないために知っておくべきこと

- コロナ環境下で住宅ローンを変動金利で借りる人が読むべきブログ

- フラット35の知られざるメリットと銀行や営業マンがなぜお勧めしないのか?プロが答えます

- 2020年の住宅ローンは変動か固定か?公認会計士として答えます

- 2020年長期金利の不安定な局面にフラット35の申込が増えるのはなぜか?

フラット35のお勧め利用法のカテゴリー

千日の住宅ローン無料相談.comで一般の方からのフラット35の質問に答えています