どうも千日です。コロナショック後からは、住宅ローンを固定金利から変動金利へ借り換える人が続々と増えるでしょう。新型コロナウイルスの感染拡大によって株価が大暴落し、リーマンショック級の不況がやってくると言われているからです。

こんなことになるとわかってたら、当分金利は上がらないだろうから固定じゃなくて変動金利で借りてたよ…

と考える人が少なからずいます。

そこで今日はコロナショックという未曾有の大事件を機に「金利タイプの変更を伴う住宅ローンの借り換え」という大きな舵取りを行う人が、前もって認識しておくべきことを記事にしました。

私はこの決断にあたって外部要因(外部環境)と内部要因(自分の状況)、二つの側面からアプローチします。

二つのアプローチはいわば車輪の両輪の関係にあります。どちらかを無視してもいけません。両方をしっかり検討する必要があります。

- 外部要因:コロナショック前に固定金利で借りた人は、コロナショックを理由として変動へ借り換えるべきなのか?

- 内部要因:自分の収入or資産に対する金利変動リスクの大きさと借り換えメリットの大きさを知る

前編と後編2回に分けて公開します。今回はまず前編として外部要因から解説しましょう。

関連動画~金利予想youtubeはリアルタイムに更新しますので、チャンネル登録をおススメします。さらに更新通知🔔マークをオン(すべて通知)にすると最新情報を見逃しません。

ヤバい勘違い!コロナで金利は上がらないから変動へ借り換えるのちょっと待った!|千日太郎youtube動画

また、最新の日米金利動向については下記ページで毎日更新しています。

コロナショック前に固定金利で借りた人は、コロナショックを理由として変動へ借り換えるべきか?(外部要因)

米中央銀行のFRBは3月に緊急利下げを決定し事実上のゼロ金利政策を導入しました。中央銀行の対応としては、まさに2008年10月のリーマンショックかそれ以上の緊急事態です。

住宅ローンの変動金利は政策金利の影響を受けると言われます。その日本の政策金利(オレンジの折れ線グラフ)は2008年10月のリーマンショックからずっと上がらず、むしろマイナスになっています。

だったら今回のコロナショックでさらに10年くらい上がらないんじゃないの?

ということですね。

過去に固定金利で借りたときには、このコロナショック前のことで、こんなことになるなんて想定していなかったのです。だったら早いうちに変動金利に借り換えるべきだという考え方があります。

これは正しいのでしょうか?

一般的なセオリーとして変動金利が上がる要素は減った

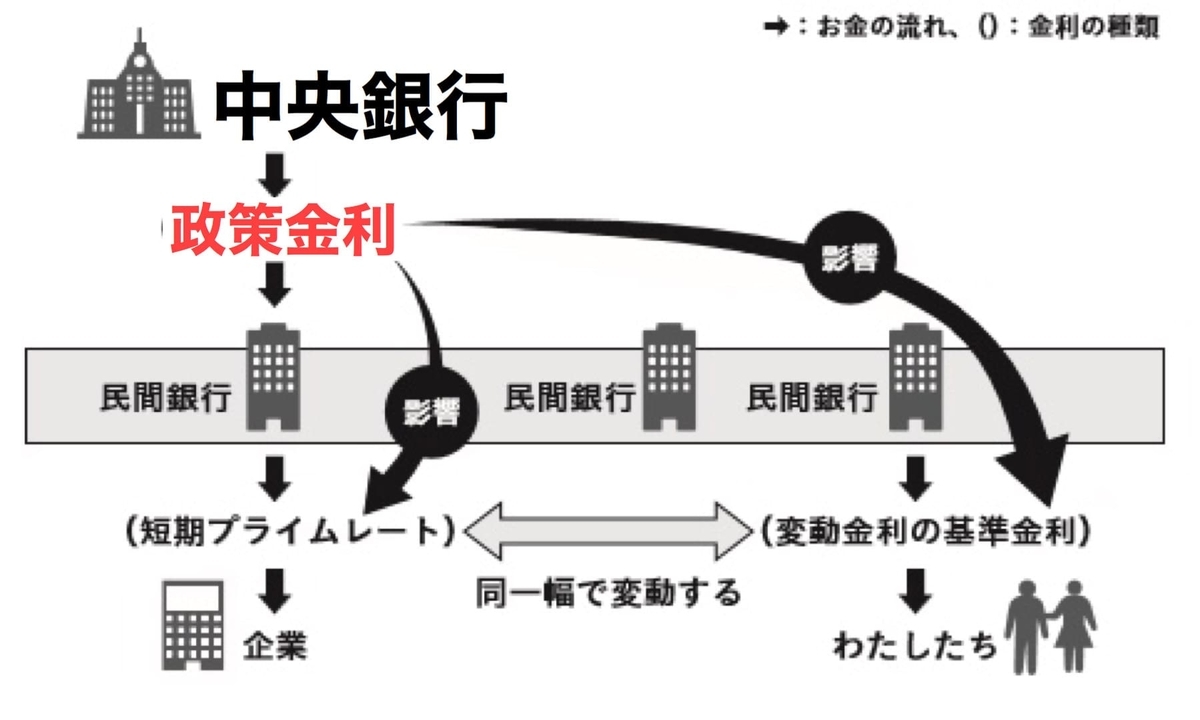

住宅ローンの変動金利は民間銀行が融資金利を決める基準となる短期プライムレート(短プラ)と連動し、その短プラは中央銀行(日銀)が民間銀行に融資する政策金利の影響を受けます。図にすると以下のようになります。

ならば、日銀が政策金利を上げるタイミングというのが、銀行が基準金利を上げる時期ということです。

日銀の黒田総裁は物価上昇率が緩やかな上昇(年2%)に達するまでは異次元の金融緩和政策を断行すると宣言しており、その通りに実行しています。

つまり、景気が上向くまでは政策金利を上げないということです。逆を言うと、景気が上向けば政策金利を上げるということです。

人々の収入が上がり、それが物価に反映して同じペースで物価が上がるゆるやかなインフレ状態では、住宅ローンの金利が少し上がった位で慌てたりしないです。

むしろもっと上がる前に、今のうちに家を買おうというような心理状態が大勢を占めます。

つまり、好景気になって政策金利が上がればその分利息の負担が増えますけど、増えた分だけ収入が増えています。家計が危ない!という心理状態にはならないような好景気です。

実際はどうなったかというと、リーマンショック以降まったくそういう好景気にならず、今回のコロナショックによってさらに打撃を受けている状態なのですね。教科書的な面で、これまで以上に金利が上がる要素は減ったと言えます。

しかし「過去上がらなかった」ことが「今後も上がらない」という根拠にはならない

確かに、今の時点で金利が上がるという要素は無いですが、それはあくまで今の時点でということです。

そして、金利が上がる要素が減ったのは確かとはいえ、これはあくまで教科書的なセオリーを前提としています。実際はセオリー通りにいかないことは数多くあるのです。

さらに、リーマンショックから10年以上金利が上がらかなったことのみをもって、今後10年以上金利が上がらないというのは、まったく理由になっていません。

わたしが「変動金利は変動しない」と言っているのは、これから住宅ローンを借りる人向けに、「来月の変動金利は今月と変わらない」という短期のスパンでの予想を提供しているに過ぎません。

数年というスパンでということになると、今回のコロナショックがあろうとなかろうと、もともと予測は困難なのです。

コロナショックは固定から変動への借り換え理由にならない

私は住宅ローンのアドバイスをするにあたって「未来はこうなるから(orこうはならないから)こういう住宅ローンの組み方がベスト」と完全に決め打ちするようなやり方はしません。それが外れてしまうと、大ケガをする可能性があるからです。

住宅ローンを選ぶことは、ゴールが目視できているようなヨットレースで勝つためのライン取りや風読みとは違います。しかし専門家も含めて多くの人がこのようなレベルで話をしているように思います。

本当に必要なのは、太平洋を横断するような大航海で自分と家族を全員生還させるための準備と舵取りなのです。

コロナショックによってかなりの期間にわたり変動金利が上がらない。

これは、外れる可能性が十分にある仮説の一つに過ぎないのですから、これが外れた場合にどうするか?という準備とセットで行うべきです。

これはそもそもコロナショックが無いときから、変動金利を選ぶときに必要な心構えです。

こうなったからには変動金利が上がらないという強い確信めいたものがあるのかもしれません。しかしそれはあくまで自分自身の主観であって、当の景気動向とは何の因果関係もありません。

まとめ~重要な方針を決める、変更するのに易きに流れてはダメ

要するに、固定金利から変動金利へ借り換えるということは、金利変動リスクへの対応方針を変えるということです。

- 固定金利:金利変動リスクを金融機関が負う、そのかわりに金利が高い。

- 変動金利:金利変動リスクを自分が負う、そのかわりに金利が安い。

状況が変化したことによって、「自分の」金利変動リスクに対する考えが変わり、今後は「自分で」金利変動リスクを負う方が有利だと判断したということなのです。

変更してはダメとは言ってませんよ。変更すべきときには、変更すべきなのです。

しかしこうした重要な方針を決めるにあたっては、どうしても易きに流れやすいのです。「当分金利は上がらないよ」と言ってもらえれば、「じゃあ変動が正解!」と楽ですからね。

しかし、そういう考え方で変動へ借り換えると、本来必須になる金利変動リスクへの準備がお留守になってしまうのです。それが一番ヤバいんですよ。

以上、千日のブログでした。

《あとがき》~次回は借り換えの「内部要因」について

原則として、ベストな金利タイプが社会情勢によって決まってくるということはありません。これは金利変動リスクへの対応方針なのですから各々のポリシーによって決まってくるものです。

もし変動に借り換えなければバカを見ると思っている人がいるなら、それは違うよと言いたいのです。

その一方で途中でポリシーを変えることを否定しているわけではありません。金利変動リスクへの準備とセットであれば、全然OKです。しかし、借り換えることによってどれだけメリットがあり、今後の収入や老後資金にどう影響するか?という検討が必要です。

これが借り換えにあたっての「内部要因」です。次回はこれについて、詳しく解説しますね。

[自分の収入or資産に対する金利変動リスクの大きさと借り換えメリットの大きさを知る:title]

2020年3月21日

毎日更新!日米金利の最新動向

毎月更新!コロナ情勢下の住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

千日太郎おすすめ住宅ローン

千日のブログお勧め記事

- コロナ禍2021年の長期金利と住宅ローンの金利動向を金利タイプ別に大予想!

- コロナショック後に住宅ローンを借りる人が損しないために知っておくべきこと

- コロナショックで「住宅ローン控除の3年延長」の要件が緩和される!トクする借り方返し方とは?

- 2020年の住宅ローンは変動か固定か?公認会計士として答えます

- 【緊急】コロナで米ゼロ金利政策へ!長期金利の動向と4月の住宅ローン金利はどうなる?

- コロナショックで株価下落も長期金利が上がる理由は?住宅ローン金利への影響と対策方法

- 新型コロナウイルスで2020年の住宅ローンの金利はどうなるか?答えます

- 【金利予想】変動金利が上がるXデーは銀行の営業戦略から2023年~2028年が濃厚

- 固定金利を選んダラその後金利が上がらなけレバ損した気分?

千日の住宅ローン無料相談ドットコムでは変動か固定かについて一般の方からの質問に答えています